「從現在的觀點看,(當事人)沒有病識感,在醫療行為上會拒絕就醫﹔在工作上會不認為自己無法勝任,並強做不適當決定﹔在金錢上會不顧慮自己的收入與花費比例。這些現象,都會造成病人暴露在生活與經濟的風險中」。

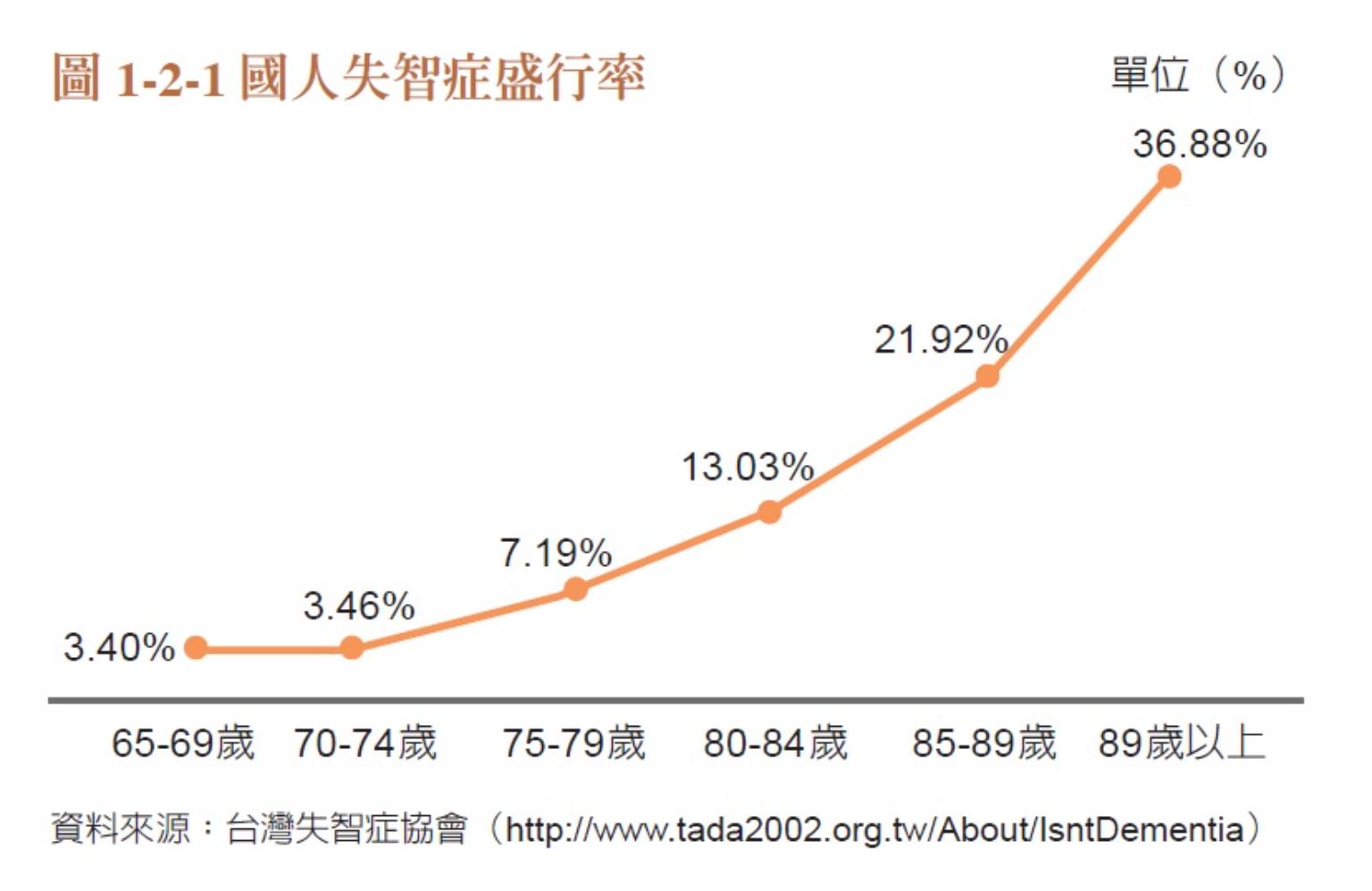

隨著年齡的老化,特別是隨著年齡增加而提高的失智問題(根據圖1-2-1失智症協會的統計,75歲以下的失智症盛行率,還未超過4%,但超過75歲之後,每隔5歲的盛行率幾乎是「倍增」),將更會令人擔心「當自己無法獨立處理金錢事務」時,就算之前已經準備好了充足的退休金,真的能夠分毫用在自己身上嗎?特別是有統計指出,75歲以上的老年人,20人中就有3位「獨立處理金錢事務有困難」。

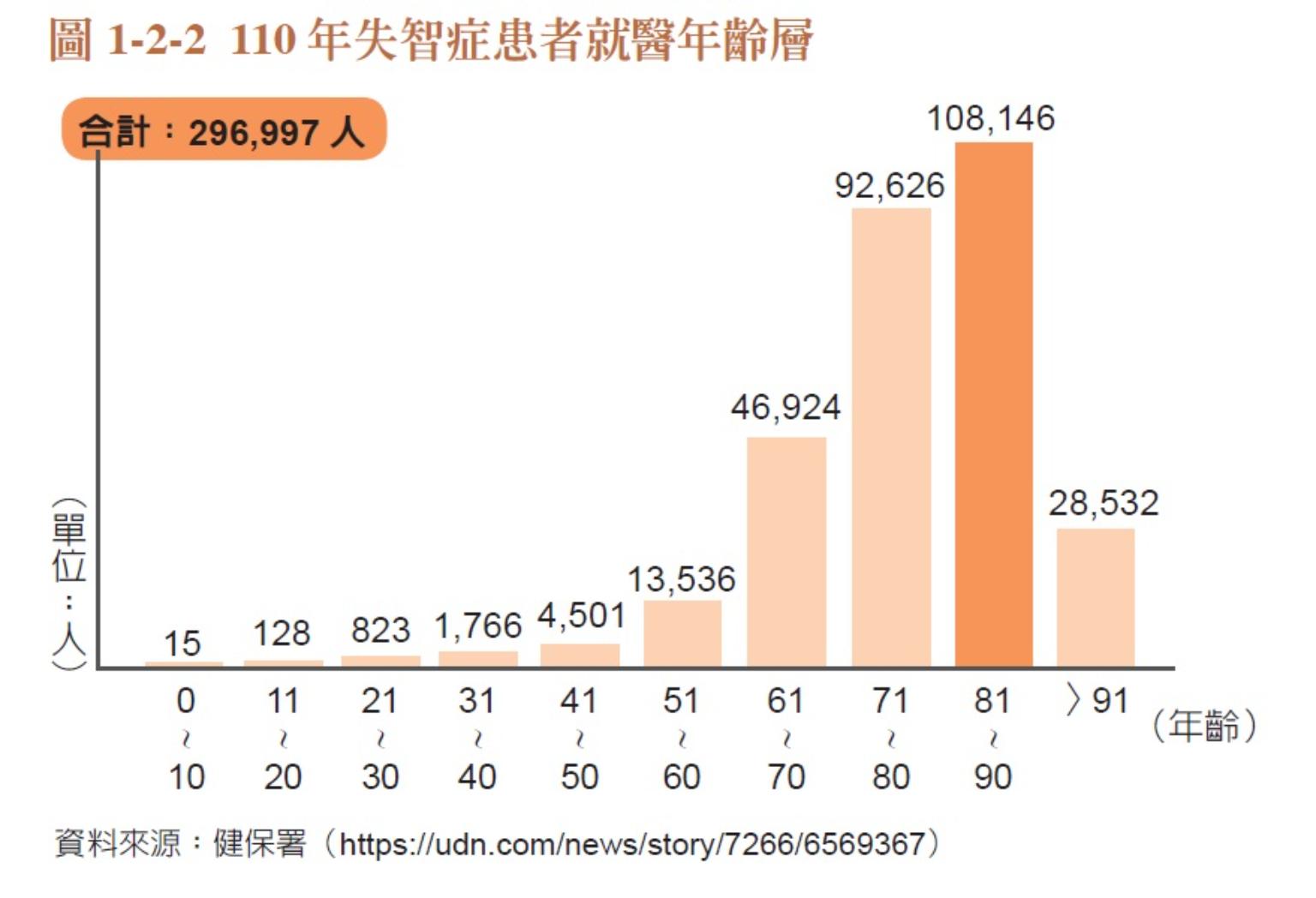

根據健保資料統計,近3年失智症就醫人數逐步攀升,從284,172人一路增加到296,997人。而在2025年,台灣將邁入超高齡社會之後,失智症人數也必然增加。由下圖健保署統計,民國110年失智症患者就醫年齡層資料來看,大約從61歲開始,因為失智症而就醫的人數就快速增加(參見圖1-2-2)。

失智症不僅是單一疾病,而是一群症狀的組合,除了記憶力減退,也會影響其他認知功能,包括語言能力、空間感、計算力、判斷力、抽象思考能力、注意力退化等,也可能出現干擾行為、個性改變、妄想或幻覺等,症狀嚴重恐影響人際關係與工作能力。且在一般正常狀態,到真正被醫師判定為失智狀態之間,還有一段時間不算短,但其實當事人的認知功能,已經發生障礙的階段。

說到早期失智症的危害,到底有多深?在「社團法人台灣失智症協會(簡稱「失智症協會」)」出版的《因為愛你,教會我勇敢:失智症法律須知》一書中曾經提到:「從現在的觀點看,(當事人)沒有病識感,在醫療行為上會拒絕就醫﹔在工作上會不認為自己無法勝任,而強做不適當決定﹔在金錢上會不顧慮自己的收入與花費比例。這些現象,都會造成病人暴露在生活與經濟的風險中」。

那麼,失智症患者,有可能遇上哪些法律問題呢?根據失智症協會的說法,首先,就是層出不窮的詐騙。新聞案例中,有被騙賤賣出受不動產者;有成為詐欺集團覬覦的肥羊,而被騙交付巨款;有誤信他人施予的小會,而成為公司連帶保證、抵押、擔保等的人頭;或是最親密的人,卻成為最貪婪的人—子女在受贈財產後,遺棄當事人於不顧,或是子女偽造文書,將當事人(父母)的財產「乾坤大挪移」……

父母罹患輕度失智但毋須監護宣告,如何降低財損風險?

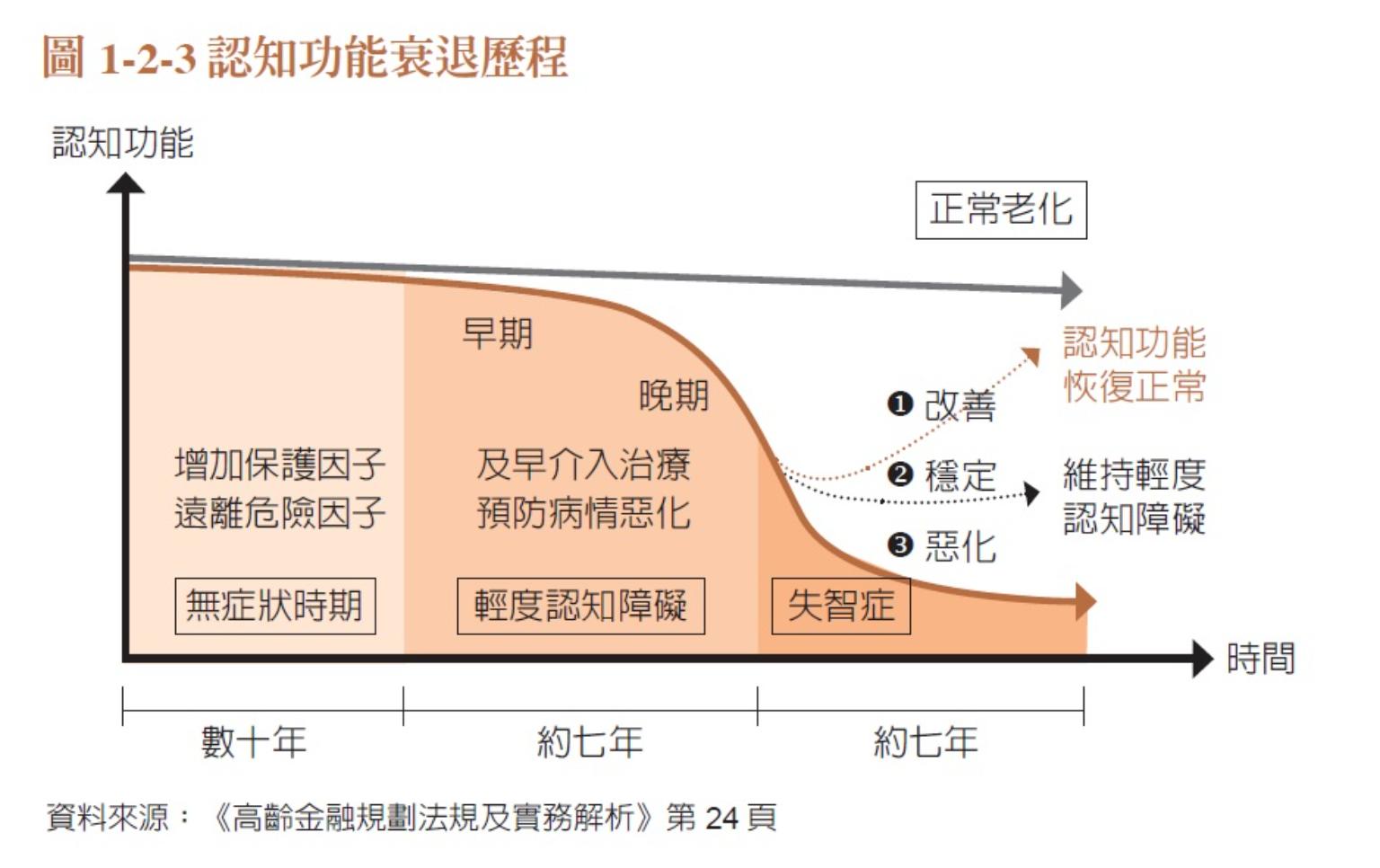

根據醫學相關資料顯示,正常人從輕度的認知功能衰退,一直到正式確診為失智症,至少還有約7年左右的時間(圖1-2-3)。在這段期間內,當事人很有可能容易受到詐騙,或自己亂投資而破產﹑造成財務上極大的危機。

這個時候,另一半及子女,當然可以申請輔助或監護宣告。但是,經手過許多類似案件的台灣失智症協會秘書長湯麗玉就表示,輔助及監護宣告必須經醫師確診是輕度失智以上,再加上經過法院裁定的過程可能曠日廢時﹔更重要的是,經家事法院指定機構「再鑑定」,以及家事法院的裁定過程,也必須經過當事人的配合。

一旦當事人拒絕或不願意配合,基於人權的維護,除當事人以外的另一半或子女,也沒有任何權利可以限制當事人,進行任何法律行為。對此,湯麗玉提供以下幾個方法,供有此困擾的失智症患者家人或子女參考。

首先,讓有失智風險的長者,在白天有事可做,分散他們的注意力,這樣,他們就不會容易被詐騙集團所騙,或者成天想做各種投資致富夢。此時,家人也要先努力協助長者就醫。因為一旦長輩確診後,就可以幫他們安排很多活動,免費的失智症社區服務據點請見以下網址:https://ltcpap.mohw.gov.tw/public/index.html,可以提供免費的「協助確診」及「免費諮詢」)。特別是當長者白天有很多活動可做時,就不會想要去玩股票,或做其他投資。我個人也非常認同這個方法,因為只要退休的人平常有其他事情做,就不會整天想著靠做股票打發時間,或是還想著靠一些從他人處,聽來的投資工具,可以讓自己「快速致富」。

其次,將投資與其他財產分開、獨立,給長者一個「投資額度」,讓他自由在此額度內投資,至少不會因為投資失利或被詐騙,而影響日常生活。在此,個人非常贊同「長輩花自己辛苦所賺的錢,絕對是『天經地義』的,沒有任何理由可以阻止他自行投資。更何況,投資行為是心甘情願的,且『凡投資,就一定有虧錢的風險』,不能把所有虧損,都說成是『被有心人騙』」的說法。

再者,家人平日多做日記「記錄」,並告知醫師相關的「症狀」及「現象」。由於失智症患者狀況時好時壞,所以,湯麗玉建議家人平日做好觀察長者的「日記」,可以提供給醫師進行診斷。就以失智症協會的案件為例,最常見的是詐騙集團的詐騙、家人或看護爭奪長者財產,或是年輕失智的老闆,在被秘書知道之後,就把公司款項給全部挪走。

以上案例在正式確診前的損失,一定都拿不回來。主要是,很難確認之前的財務損失,不是當事人「心甘情願」。所以,她建議平日看醫師時,就要告訴醫師一些「症狀」及「現象」,讓醫師記在病例上,未來在法院對簿公堂時,至少也有一點「幫助」,因為家人平日對當事人「狀況改變」的「日記」,也可以做為證據之一。

雙親失智風險高,如何預作財務規劃?

正由於現今沒有一個全面性的解決方案,所以,對於退休後財務風險格外擔憂的人,除了「自求多福」之外,唯一能夠做的,還是當事人本身,要有一定的「病識感」,才能發揮「超前佈署」的功效。但是,「超前佈署」說來簡單,特別是看在「閱歷無數」的湯麗玉眼裡,許多民眾對於「失智症風險」,常常欠缺一定程度的「病識感」—既不認為自己有可能罹患失智症,也根本否認自己「已經失智」。

然而,錢財是自己這輩子辛苦累積的。如果自己都不在意潛藏的可能風險,再加上失智,是一種漸進且緩慢的過程,常讓當事人及其家人「不易察覺」。一直到當事人出現被騙的情形,有時,可能真的是「一切都來不及了」。所以湯麗玉就認為,預防失智症財務風險最好的策略,只有在自己頭腦、思慮還清楚時,預做準備、超前佈署。由此,應該要預先規劃好自己退休後的財產。

失智症協會法律顧問鄭嘉欣也表示,當長者的錢不見了,最大的問題就是「他未來的生活由誰來養」?更何況,訴訟不僅曠日廢時,還更可能無法勝訴,拿回應得的財產。所以,在長者失智前「預先防範」,永遠比「事後訴訟」要來得有用及有效。

此外,湯麗玉也想奉勸有此困擾的家屬,一定要有「花一整年時間解決」的心理準備。因為根據失智症協會的輔導經驗,要跟家中長者談財產規劃,絕對不可能一次就順利解決。而與長者溝通,並讓他們願意申請「輔助」或「監護」宣告,一定要記得以下的重點:

重點一、找機會(機會教育)。例如當長者說,自己最近腦筋退化很多,家人就可以藉此機會,順勢問長者「有何擔心」?當長者說出他的擔心時,家人就可以丟出幾個方法,供長者參考。在與長者溝通時,切記一定不要用「強硬」的態度,以免長者更加抗拒。

重點二、由誰說?建議找長者最信任的人,可能是其他家人,也可能是家人以外的外人,甚至可能是看診的醫師。

長者有失智症疑慮,該看哪一科? 如何讓他們願意就醫及確診?

湯麗玉建議,一般失智症診斷,可以看精神科或神經內科(有關失智症診斷專科醫師資源如下:http://tada2002.ehosting.com.tw/Support.Tada2002.org.tw/support_resources01_all.html)。如果長者對於「精神科」存有戒心,可以看神經內科,並且以以下方法,讓長者願意到醫院就醫及確診:

1.對於「平日常常這裡痛,那裡痛」的長者:頭痛、睡眠不好,你都可以去看一下神經內科。

2.對於「自己覺得什麼病都沒有,不用去醫院」的長者:就算沒病,也可以找醫師確認一下。

3.對於「喜歡享有便宜」的長者:現在醫院有好康的免費檢查(當然要與醫護事先套好招)可做。

4.對於「疼愛子女及孫子」的長者:最喜歡的家人一起看診(兩人都一起看診,但重點是家中長者)。

5.對於「喜歡吃美食」的長者:我們先陪你去醫院看診,然後再去醫院旁邊那家你最喜歡的餐廳吃飯。

當然,每一位長者的個性、喜好等都不同,建議有此困擾的子女們,試試不同的方法,應該可以找到解決之道。

最後,個人想幫對此議題有興趣,或正為此問題困擾的讀者,把現階段所有可能可以使用的工具或方法,一一列出及分析如下:

1.建立平時的就診紀錄:根據「2021年全球失智症報告」,全球有高達75%患者未被確診,台灣則有近50%。其中,失智症患者的自尊與家人的不捨,在在都降低了患者就診意願。對此,專家不忘提醒「讓患者就診」的重要性。這是因為除了有專業醫療,能夠延緩病況的快速惡化外,就診紀錄也將是患者未來受到金融詐害時,可以提供給法院以維護自身權益的重要依據。

2.與銀行約定每日提款及匯款最高上限:也就是與往來銀行約定,設定每日提款或匯款的最高上限。如此一來,可避免銀行帳戶持有人單次損失金額過大。但是,在每日提領或轉帳上限以內的金錢,仍有損失的可能,且如果當事人因為失智而難以發現,也很難杜絕親近人「螞蟻搬象」式的金錢移轉。

3.信用資料註記或不動產預告登記:信用資料註記的意思是:當事人不願意再增加任何負債行為,例如申請信用卡、貸款或開立支票及本票等;至於預告登記之後,任何非產權擁有者要進行不動產產權移轉,銀行都要通知預告通知人(根據《地政法》第79-1條)。

以上預告登記及信用資料註記,都必須是「當事人」申請(信用資料註記方面,當事人不問理由,都可以提出申請;但如果是幫忙清償信用卡債或貸款者,也可以提出註記的申請)。家人如果發現當事人已有輕微失智現象,就算當事人不答應進行信用資料註記及預告登記(只限有不動產者),也一定要說服他們親自簽名蓋章及錄影存證。

4.聲請輔助宣告或監護宣告:詳細內容請見「4.5意定監護契約+信託」一文中的輔助宣告及監護宣告重點。

5.信託:也就是與信託業者(銀行)簽立一般或預開型信託,將財產移轉到安全的第三方(受託人)處。透過安養信託「專款專用」及「財產保全」的功能,既能夠防止當事人被詐害,也解決了家人管理資產的問題。

6.年金險:以即期年金險為例,其最大的好處在於:只要進入年金化,保戶就不能解約或貸款,也不能擁有這筆資產的任何投資決策。如此一來,更可以杜絕掉保戶退休金被詐騙光的困擾。因為,除了年金險外的各種儲蓄險,不論是平準型、增額型,或還本型壽險,由於有一定的保價金存在,還是因為得以解約及貸款,而遭到有心人的騙取。

相關方法的優、缺點等比較請見(表1-2-1)。

對於以上所列舉的幾種方法,律師鄭嘉欣就表示,目前最有效的預防方式,就是「信用資料註記」、「預告登記(限制登記)」及「預立信託」。至於「輔助或監護宣告」,也不是完全沒有問題。

因為除了申請過程可能曠日費時,或是時常淪為子女間爭產的濫用方法外,最大的問題就是:選任的監護人並未真正管理好受監護人的財產,甚至出現挪為己有的情形。