拚趕上最後一個會期!立法院第十屆第8會期將於明(22)日開議,今(21)日行政院一口氣通過7個修正草案,其中又以《最低工資法》、《房屋稅條例》部分條文修正草案最受關注,此外配合自2024年元旦起義務役恢復一年役期,將役男役期視為個人職涯之一部分,並由國家為其提繳退休金。

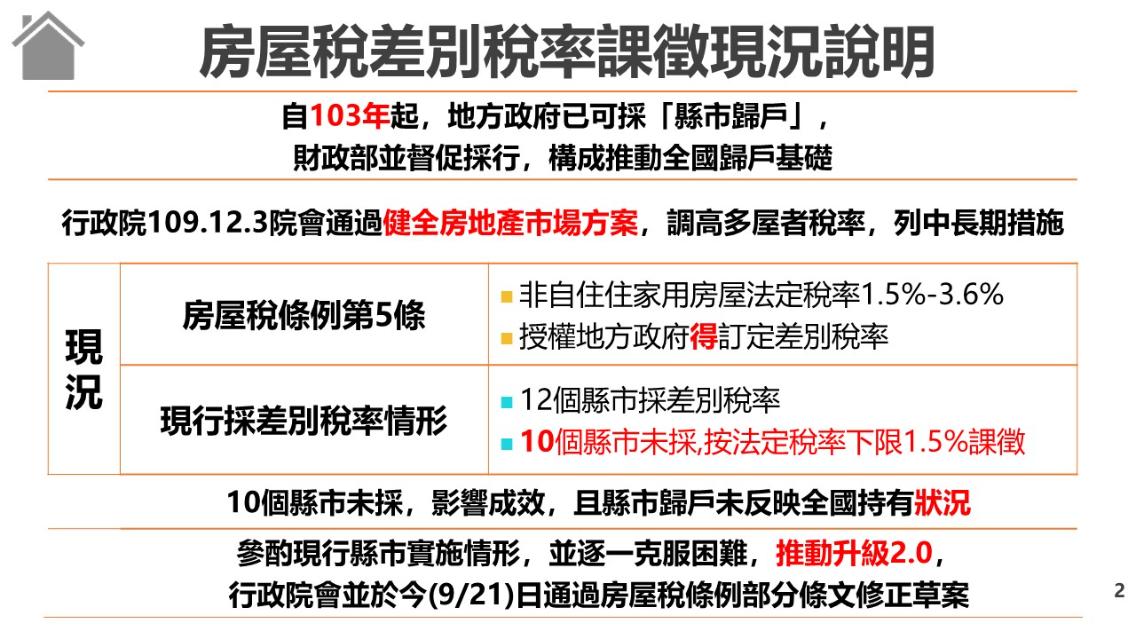

行政院院會今日討論通過財政部擬具之「房屋稅條例」部分條文修正草案,就房屋所有人之住家用房屋採全國歸戶,針對持有多戶且未作有效使用者,課以較高稅率。

囤房稅2.0全國歸戶最高稅率4.8%,但鼓勵出租

財政部說明,為減輕單一自住房屋稅負、鼓勵房屋有效利用及合理化房屋稅負目標,經參酌現行地方政府實施差別稅率之經驗,研擬「房屋稅條例」部分條文修正草案,酌降房屋現值在一定金額以下之全國單一自住房屋稅率為1%;就非自住住家用房屋改採全國歸戶,調高其法定稅率範圍為2%~4.8%,各地方政府均「應」參考財政部公告基準,按房屋所有人全國持有戶數訂定差別稅率並採「全數累進」課徵。

另調降出租申報租賃所得達租金標準及繼承取得共有住家用房屋之法定稅率為1.5%~2.4%(原為3.6%),以鼓勵空置房屋釋出至租賃市場,滿足民眾居住需求,及兼顧繼承取得共有住家用房屋因難達使用共識所致非自願性空置情形,具「空屋稅」精神。至建商持有待銷售房屋,考量其為房屋供給者,應給予合理銷售期間,故針對持有期間2年以內之房屋,法定稅率調整為2%~3.6%,超過2年之餘屋則適用一般非自住住家用房屋稅率範圍2%~4.8%。

防杜將房屋分割取巧避稅,囤房稅2.0預計明年7月1日上路

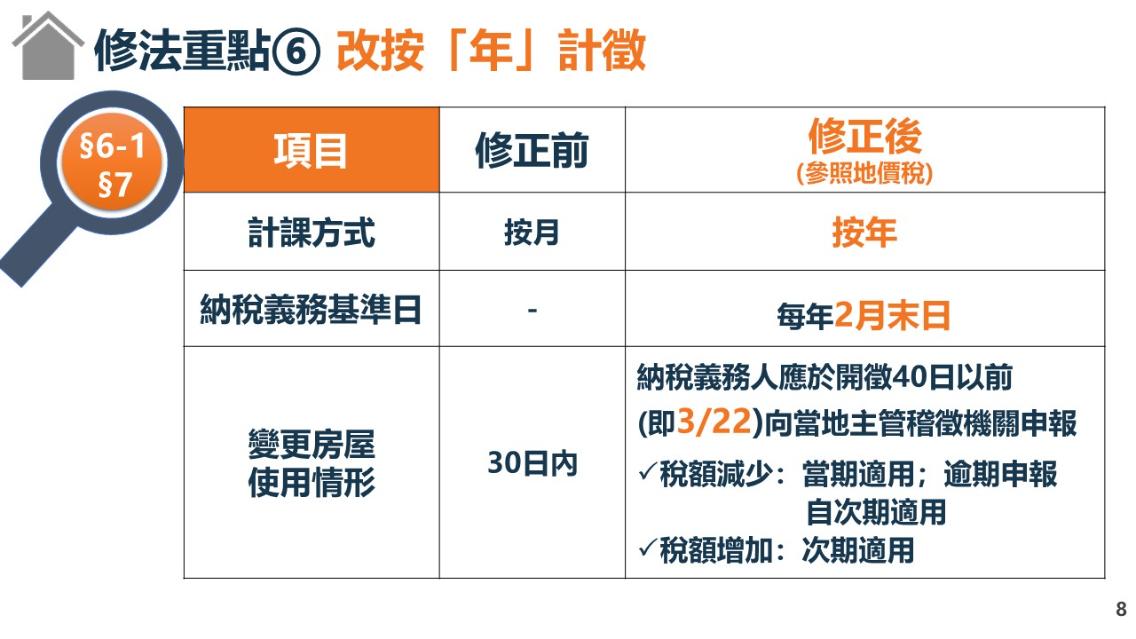

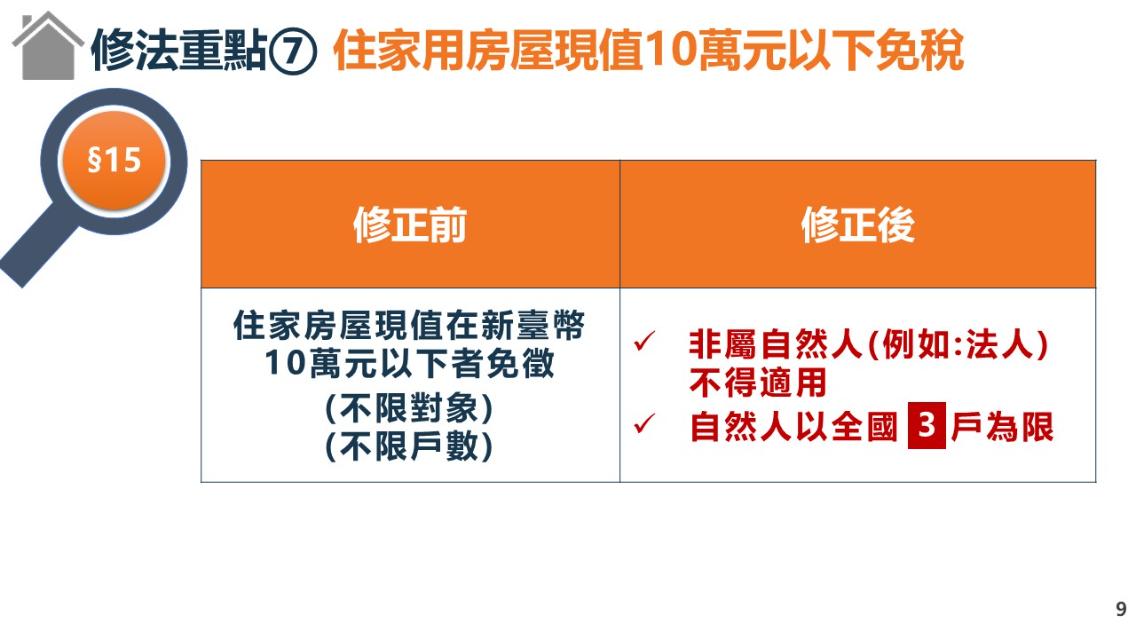

財政部進一步說明,上述修正草案並參考現行地價稅課徵方式,增訂自住房屋設籍要件,房屋稅由按月計徵改按年計徵,期房地持有稅課徵一致,簡化作業;另增訂信託房屋,與委託人或受益人持有之房屋併計戶數適用差別稅率,防止分散持有,規避較高稅率,以及修正住家房屋現值在新臺幣(下同)10萬元以下免徵房屋稅適用對象,防杜將房屋分割為小坪數,取巧適用免稅。

財政部表示,該部依行政院第3862次會議通過「房屋稅差別稅率2.0方案」,通盤審慎研議提出房屋稅條例修正草案,除進一步減輕單一自住者負擔、增加多屋者及空置房屋持有稅負外,並兼具空屋稅精神,符合公平正義。

調降全國單一自住房屋之稅率,預估受影響房屋數約310萬戶、稅收減少約23億元;其餘修正部分(含調整非自住房屋稅率)預估受影響房屋數約96.8萬戶至135.8萬戶、稅收增加約45.7億元至55.7億元,該部將積極與立法院朝野各黨團溝通,期能自113年7月1日起實施。