財政部關務署24號表示,太普高精密影像公司申請對自中國大陸產製進口平面印刷用版材課徵反傾銷稅及臨時課徵反傾銷稅案,經過財經二部認定確有傾銷情事,並公告將課徵反傾銷稅,涉案產品只要是在112年12月7號或之後到達台灣,就需要繳納反傾銷稅,為期5年,依不同廠商,稅率介於13.52%至76.89%。

而就在21號,在關務署公布對陸製平面印刷用版材課徵傾銷稅的前3天,中國商務部公布,對於原產於台灣的進口苯乙烯決定自6月23日起繼續徵收反傾銷稅,稅率維持在3.8%至4.2%,實施期限為5年。

衝擊國產品及獨佔進口市場,傾銷稅率最高76.89%

關務署說明,本案自112年12月7日起臨時課徵反傾銷稅,經財政部及經濟部最後認定涉案廠商確有傾銷情事,且其傾銷對國內產業造成實質損害。

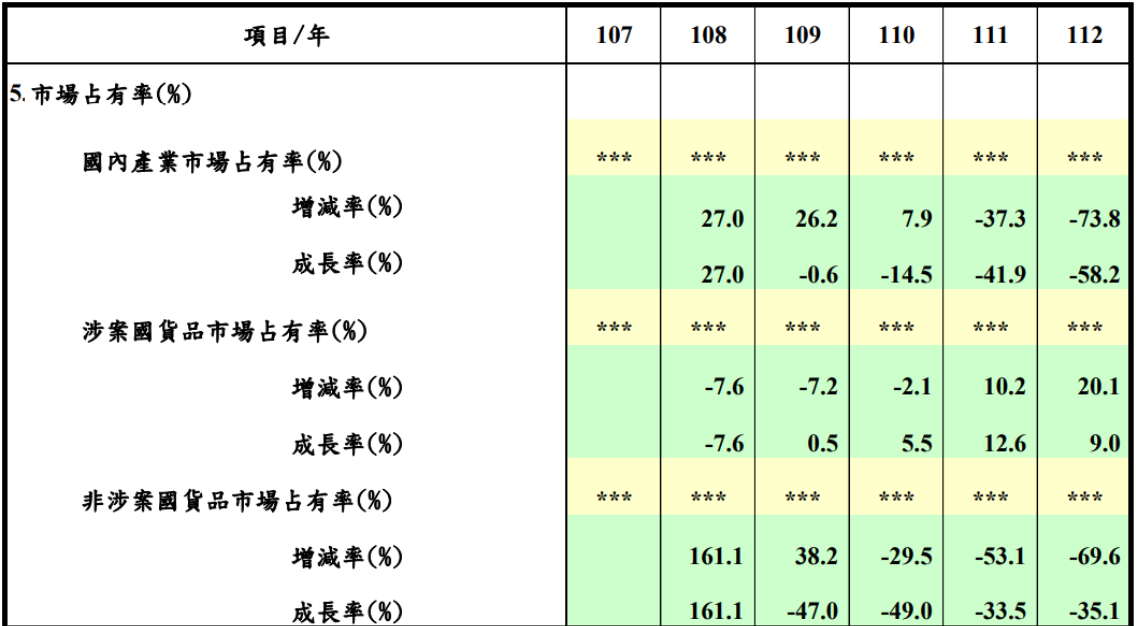

根據經濟部平面印刷版材反傾銷稅案-最後調查報告顯示,109年至112年,國內市場需求大致先減少後增加,其中 109 年及 110 年受疫情影響最嚴重,此時國內需求明顯減少,年減率分別為10.1%及2.0%。

而在國內需求最低點的110 年,涉案貨物進口量卻已開始增加,較前一年度增加3.4%。疫情趨緩,111、112 年國內市場需求量較前一年分別增加20.3%及15.6%;然而,同期間涉案貨物進口量成長幅度卻高逹35.4%及26%,明顯高於國內需求增加之幅度。

再加上從109年至112年,國產品內銷量也逐年下滑,即便在我國需求量於111、112年皆增加,國產品內銷量卻反而更為減少,年減幅度分別超過3成與5成,致使國產品的市場占有率自108至112年逐年下降;同期間,涉案貨物在進口市場之占有率皆高達99.5%以上,也就是說,事實上不僅幾乎獨占我國進口市場,同時亦搶占國產品之市場。

綜合個因素觀察,經部認定有傾銷情事,將結果送至財政部,並於昨日公告將對陸製平面印刷用版材,課徵反傾銷稅,溯自112年12月7號實施,為期5年,特定廠商稅率介在13.52%~16.21%區間,其他製造商或出口商則為76.89%

排除國內未生產之特定光敏CTP版

另外,也接獲利害關係人主張國內產業未生產的特定光敏CTP版應排除課徵,關務署在申請人不反對下,且依經濟部提供諮詢意見,經排除特定光敏CTP版後,無充分證據顯示採行反傾銷措施對國家經濟整體利益有明顯的負面效果,因此本案應稅貨物範圍排除特定光敏CTP版。

關務署提醒,涉案貨物進口商已繳納的臨時課徵反傾銷稅,如果檢具文件證明進口貨物確屬公告所列、排除課徵傾銷稅的特定光敏CTP版,可以向海關申請退還;另外,我國廠商進口涉案貨物時,記得提交個別廠商生產並直接出口至我國的相關進口證明資料,經海關審核後,方得適用個別廠商稅率,否則將依其他廠商較高稅率課徵。

中對台進口苯乙烯續徵反傾銷稅,南韓、美國也在列

近期兩岸關係尷尬,兩邊任何經濟措施都會受到關注,剛好就在不久前的21號,中國商務部公布對於原產於台灣的進口苯乙烯決定自23號起繼續徵收反傾銷稅,為期5年,稅率依照不同廠商介於3.8%至4.2%。

除台灣,南韓、美國的苯乙烯也被課徵反傾銷稅,其中南韓除台灣,南韓、美國的苯乙烯也被課徵反傾銷稅,其中南韓反傾銷稅率在6.2%~7.5%之間;美國則是介於13.7%~55%之間。相較於韓、美,我國企業適用的稅率最低。

不過中國石化業市場已然飽和,以價格競爭為本位,利用壓低成本、大量傾銷等商業手法爭奪同一塊大餅,台灣廠商早有因應,經濟部官員表示,今年以來其實國內主要三大廠商幾乎已經沒有出口苯乙烯至大陸市場,因此影響有限。