近期公告的美國重要經濟指標,顯示總體經濟擴張力道轉弱,通膨持續趨緩,市場預期美國聯準會九月降息機率上升至七成以上,美股四大指數在七月除道瓊指數外,S&P500指數、那斯達克指數、費城半導體指數同步續創歷史新高,隱含股市仍充滿期待Fed降息的氛圍,把降息視為潛在的利多。

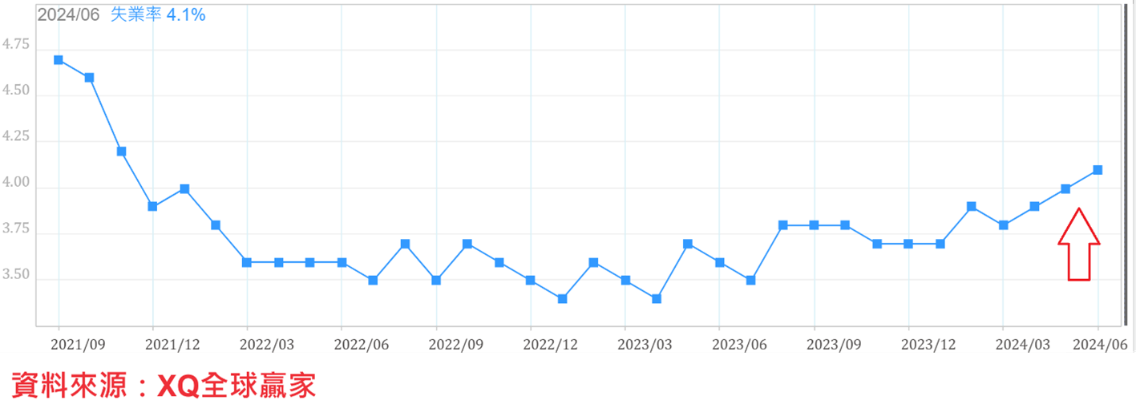

6月非農就業數據持續穩定增加,但5月非農就業數據則下修,6月失業率持續攀高至4.1%,單月工資年增率維持長期下降趨勢。長年期貸款利率繼續維持在長期相對高檔區,房價維持在歷史高檔區,但房市成交量持續萎縮,車市成長停滯。

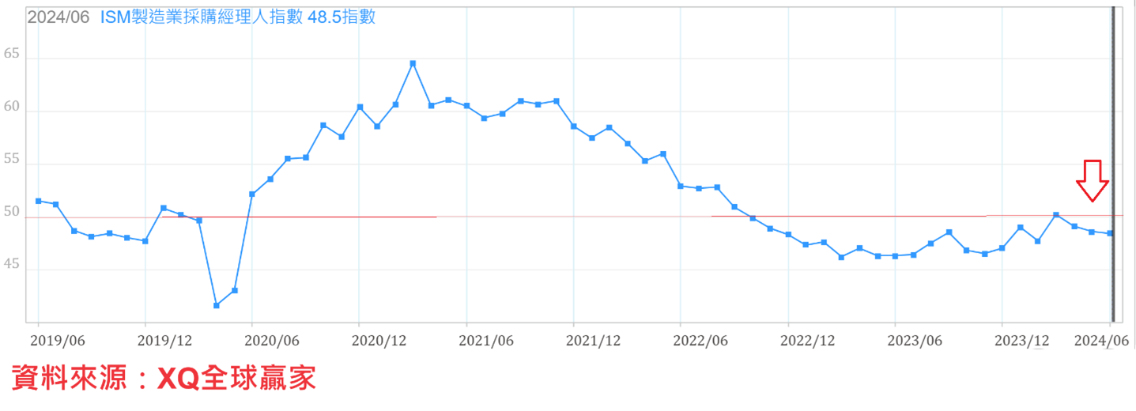

6月ISM採購經理人指數,無論製造業或服務業同步掉落代表景氣收縮的50以下,顯示美國總體經濟景氣正在趨緩。總體經濟數據趨緩,通膨數據持續舒緩,市場預期美國Fed於年底前降息一至二碼的機率大幅提高。

通膨持續趨緩,市場預期Fed9月降息機率上升

美國聯準會視為決策重要參考依據、於每月月底公布前一個月數據的美國PCE(Personal Consumption Expenditures Price Index;個人消費支出物價指數)及核心PCE年增率,5月大致符合市場預期,但無論是年增率與月增率均低於4月數據。5月PCE年增率2.6%,低於4月的2.7%,月增率0%低於4月的0.3%;5月核心PCE年增率2.6%,低於4月的2.8%,月增率0.1%亦低於4月的0.3%。顯示美國通膨數據仍處於趨緩之中。

截至7月10日,根據芝商所FedWatch工具顯示,Fed九月啟動降息機率為73.3%,十一月啟動降息機率為85%,十二月啟動降息機率達96.3%,市場預期啟動降息的路徑仍未改變。

失業率持續攀高至4.1%,單月工資年增率維持長期下降趨勢

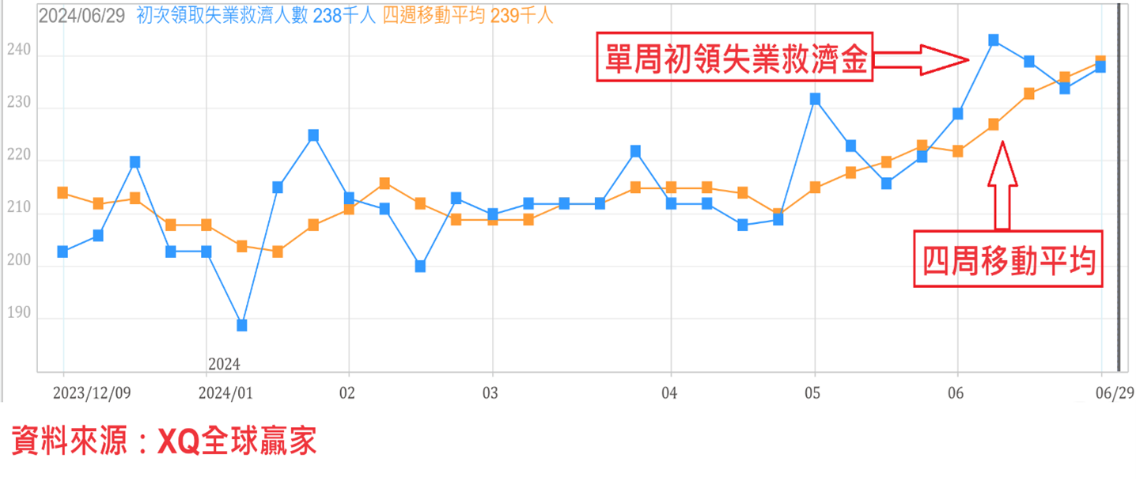

截至6月29日止的美國單周初領失業救濟金人數上升至23.8萬7人,初領失業救濟金四周移動平均數自前周的23.6萬人,連續4周上升,至23.9萬人,創2023年7月8日後最高點,顯示初次請領失業救濟金人數出現自谷底回升型態。連續請領失業救金人數自前周的183.2萬人,上升至185.8萬人,連續9周小幅上升。

無論從單周初領失業救濟金人數,或是從連續身領失業救濟金人數,均顯示美國就業市場呈現弱化現象,每月新增非農就業人口增加,來自每年數百萬的新移民或非法移民投入勞動市場,可能是新增非農維持正數的重要原因。

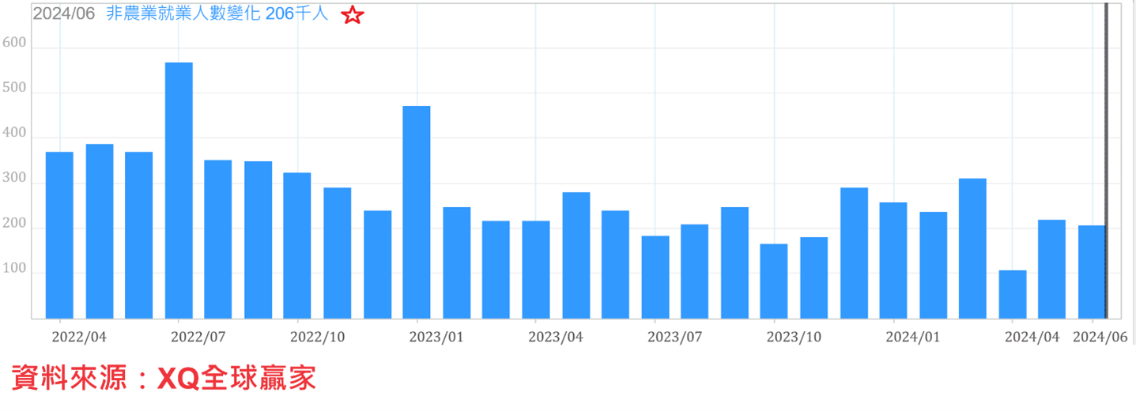

6月非農新增就業人口20.6萬人,稍高於市場預期的19萬人,但低於修正後的5月數據21.8萬人,5月數據從原先的27.2萬人,大幅下修正至21.8萬人,隱含新增非農業就業人口數成長動能出現趨緩。6月失業率自5月的4.0%上升至4.1%,創2021年11月後最高點。

6月平均每小時薪資年增3.86%,與預期相符,但低於5月的4.05%; 美國6月平均每小時薪資月增率0.3%,亦與預期的0.3%相符,低於5月時薪月增率的0.4%。每小時時薪年增率維持自2022年3月的年增5.92%之後的下降趨勢不變,顯示工資上漲壓力維持舒緩情勢不變,失業率進一步提高,顯示勞動需求並未進一步推升工資率攀高。

6月就業數據顯示,新增非農就業數據雖依舊活絡,很重要原因可能來自居高不下的新移民與偷渡人口,但失業率統計數據持續上升,工資率上漲趨勢舒緩不變,若通膨數據進一步下降,更有利營造Fed啟動降息條件。

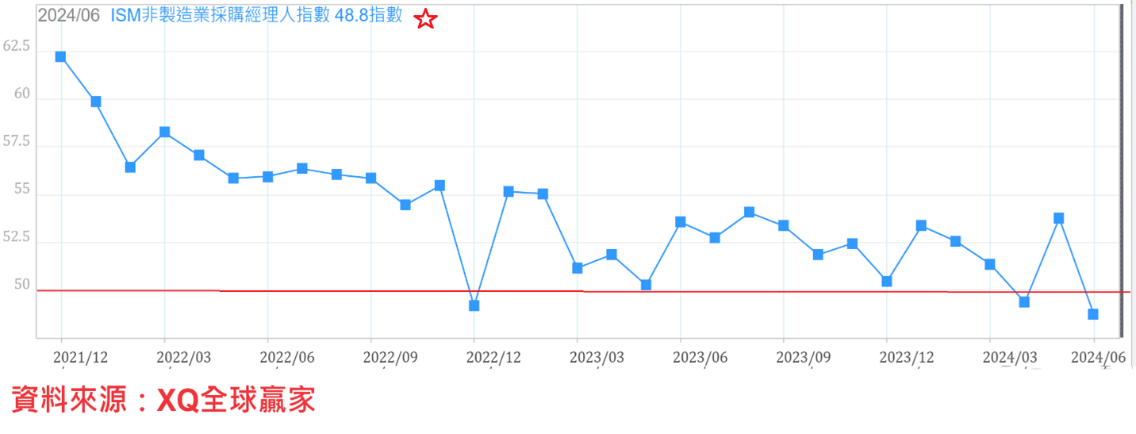

ISM採購經理人指數,製造業、服務業同步掉落代表景氣收縮的50以下

美6月ISM製造業採購經理人指數自5月的48.7持續下降至48.5,連續3個月下降,3月短暫回升至50.3後,再度連續3個月回落代表景氣收縮的50以下,過去連續20個月,僅有1個月高於代表景氣擴張的50以上,顯示美國製造業景氣出現谷底復甦的氣息相當微弱。

圖、美國ISM製造業採購經理人指數

美國6月ISM服務業指數下跌至48.8,5月一度上升至53.8顯然可能僅是曇花一現,6月的48.8創2021年9月後的最低點,ISM服務業指數與ISM製造業指數再度同步跌落代表景氣擴張與收縮臨界點50以下,美國總體經濟走向收縮危機再起。

整體服務業產值佔美國GDP比重超過八成,ISM服務業指數再度跌落50以下,顯示美國總體經濟轉弱之中,可能讓Fed提前啟動降息時程。

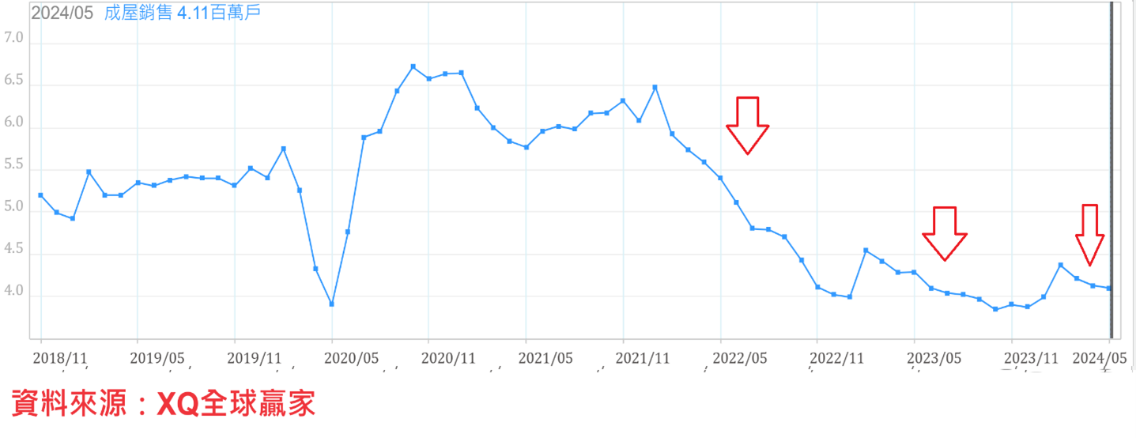

房價維持在歷史高檔區,但房市成交量持續萎縮

美國2024年5月成屋銷售年率戶數下降至411萬戶,月減0.72%,年減4.42%,連續33個月呈現衰退,單月年率銷售戶數連續3個月回落,顯示成屋市場階段性景氣最差的情況雖可能已在2023年第四季觸底,但景氣回升力道仍顯虛弱。

美國成屋房價中位數前波最高點出現在2022年6月的41.38萬美元,隨後房價呈現緩跌格局,但近期再度持續上漲,截至2024年5月成屋房價中位數為41.93萬美元,再創歷史新高,月漲率2.4%,房價呈現穩中透堅走勢,並未出現如金融海嘯前的崩跌局面,反而續創新高,美國房市出現成交量持續築底,房價重回歷史最高點狀態,但房市景氣成交量收縮,復甦徵兆仍相當微弱。

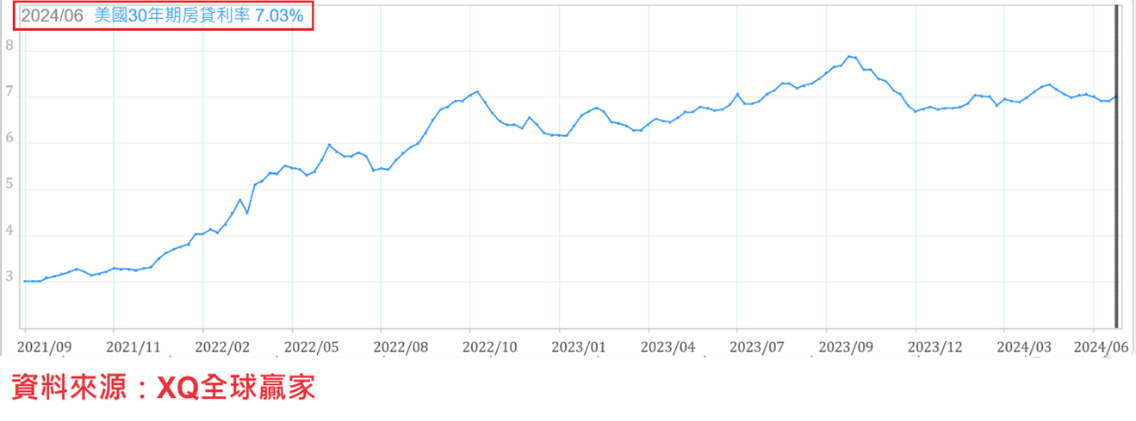

2023年10月30房貸利率最高點約7.9%,2023年12月下旬下降至6.71%,2024年4月底反彈至7.29%,截至6月下旬約7.03%,依舊處於長期相對高檔區,加上房價創新高,致使成屋成交量依舊緩跌、呈現冷清狀態。

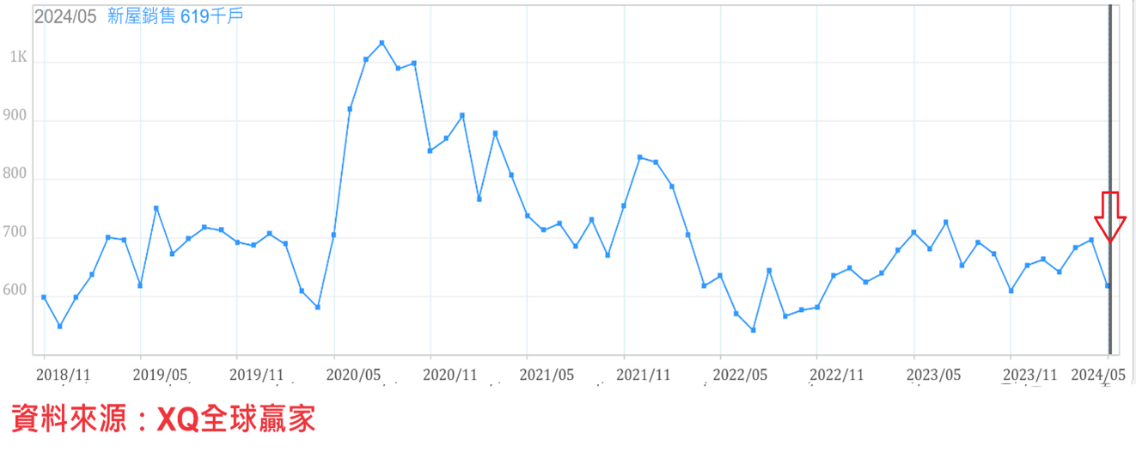

美國新屋市場約佔整體房市成交量的15%左右,2024年4月新屋銷售年率戶數下降至61.9萬戶,月減12.8%,年減12.8%,連續13個月呈現正成長後,首度轉為負成長,顯示新屋市場成交量近期再度走弱。

美國新屋房價中位數最高點出現在2022年10月的46.03萬美元,截至2024年5月新屋房價中位數為41.74萬美元,單月下跌0.12%,自最高點下跌9.32%,新屋房價下跌幅度明顯高於成屋市場,新屋房價下跌幅度高於成屋。

6月汽車年率銷售量為1530萬輛,月減3.8%,較2023年同期年減4.97%,成長動能轉弱,年率銷售量仍在1600萬輛以下的停滯盤整區,成長動能轉弱危機尚未解除,美國利率仍在長期相對高檔區,對車貸族造成沉重負擔,對汽車業景氣仍不利。

投資者必須提防Fed啟動連續性降息循環

美國近期總體經濟數據,顯示總體經濟擴張力道轉弱,通膨持續趨緩,市場對美國聯準會降息預期轉濃,導致美股頻創新高,隱含股市仍充滿期待Fed降息的氛圍,把降息視為潛在的利多。尤其科技類股挾AI相關產業營運數據明顯成長,股價屢創高峰,間接帶動以資訊科技為主的台股指數,成為2024年上半年全球股市的強勢市場。

市場對降息的預期支撐美股維持多頭趨勢,美股四大指數頻創新高,年線(52周平均線)呈現穩健上揚的多頭趨勢,在Fed真正啟動降息的時刻來臨之前,市場降息氛圍揮之不去之下,對多頭部位持有者是相對安全時期。投資者真正必須要提防的是Fed為防止美國總體經濟景氣陷入衰退循環危機加重下,啟動連續性降息循環,果此階段再度來臨,美股及台股多頭走勢將面臨嚴厲考驗。