中央銀行19日舉行第3季理監事會議,決議利率「連2凍」,但調升存準率1碼(0.25個百分點),10月1日起實施,並祭出自然人名下有房屋者,第1戶購屋貸款不得有寬限期等4項第7波選擇性信用管制,20日起生效。央行總裁楊金龍表示,為防止銀行放款過度集中,34家銀行不動產貸款占總放款比率37.5%逼近歷史新高,因此要讓銀行對不動產放款謹慎,觀察期間一年。

美國聯準會才宣布降息2碼,19日央行召開理監事會,理事會一致同意維持政策利率不變、調整選擇性信用管制措施及調升新台幣存款準備率0.25個百分點,但祭出第七波選擇性信用管制。

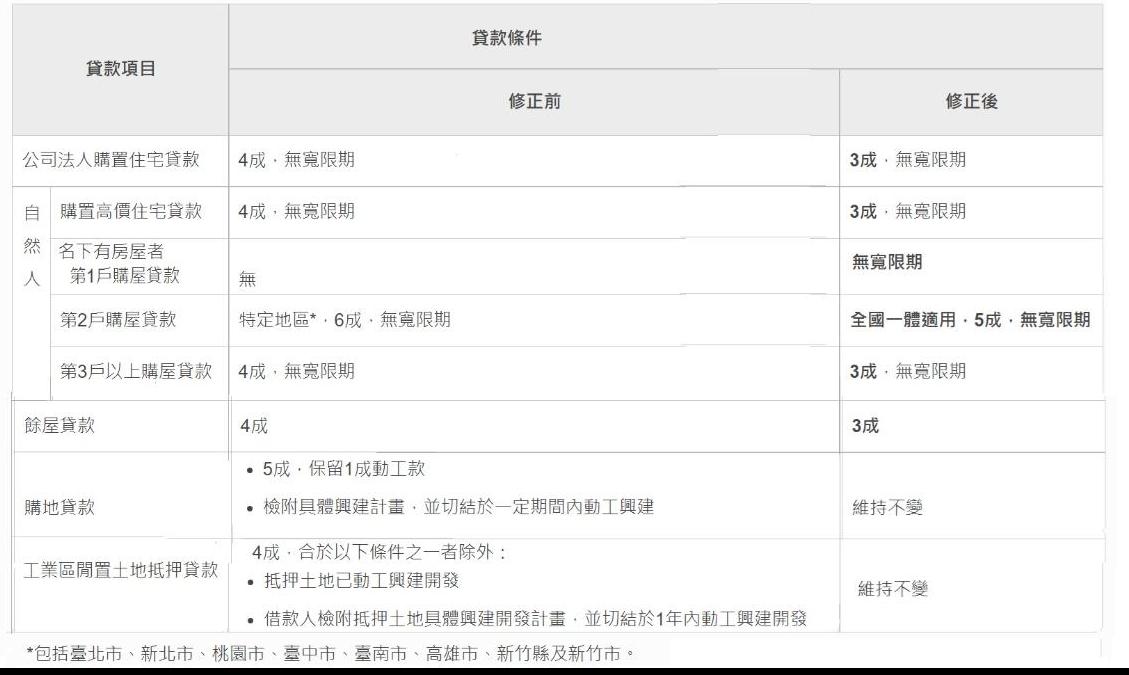

央行調升存款準備率1碼,祭出第7波房貸信用管制

所謂七波選擇性信用管制即修正「中央銀行對金融機構辦理不動產抵押貸款業務規定」,自本年9月20日起實施。主要修正重點如下:

1. 新增規範自然人名下有房屋者之第1戶購屋貸款不得有寬限期。

2. 自然人第2戶購屋貸款最高成數由6成降為5成,並擴大實施地區至全國。

3. 公司法人購置住宅貸款、自然人購置高價住宅貸款及第3戶(含)以上購屋貸款之最高成數由4成降為3成。

4. 餘屋貸款最高成數由4成降為3成。

有媒體問起「自然人名下有房屋者之第1戶購屋貸款不得有寬限期」,是否嚴厲,楊金龍回應,貸款戶名下都有房子都沒有申貸,這表示他可能來自於繼承或者以前買了很多房子都繳清了,你再給他房貸,這個以前我們沒有管制,這個我們認為不好,就個人,你有房子沒有房貸,你要借錢我就沒有給你寬限期。

銀行房貸放款集中度,已經瀕臨歷史高點

是否會惡化限貸令的現象?楊金龍回應說,把存款準備率調升,也不會影響到首購族、都更、危老、社宅、企業購建自用廠辦,事實上,銀行有足夠資金,只要把炒房客的資源挪到這邊來,就綽綽有餘,我們不認為加重限貸令的現象。

楊金龍重申,「調高存準率會讓銀行對不動產放款謹慎,會收水,約1250億元進來,事實上銀行的超額準備還有啊。」

為何此時祭出嚴厲的房市信用管制?楊金龍指出,自8月起陸續和34家銀行道德勸說,主要是全體銀行不動產貸款占總放款比率(不動產貸款集中度)居高,至本年8月底為37.5%,接近歷史高點之37.9%,雖然數據未達歷史高點,但實際情況嚴峻。

防止系統性房市風險,央行出重手管制房貸市場

尤其房貸額度從2018年到2024年總放款成長47.5%,不動產卻成長60%,企業投資放款這邊卻只有40%。

他表示,已經有21家大銀行對房貸放款水位達到銀行法72條之2臨界點,這全部都是大銀行,信用資源傾斜到不動產,央行前6次 選擇性信用管制下去好不容易有控制,但現在上來速度太快了,在特殊時期,要比較嚴肅的措施,讓市場不要預期房價會一直上去。

對於房市泡沫危機,楊金龍特別提到當年日本房市泡沫化和美國次貸風暴的共通點,就是普遍的大家會認為房市會一直上去,那時候經濟也都很好,當大家都預期房地產會上漲的時候,這個訊號要注意。

最後楊金龍表示,措施推出後,銀行對房貸集中度要降到哪裡,再來看看,我們觀察看看,一年內,看看是不是滿意,如果說不滿意,就會擴充、延長對銀行道德說服的作用。