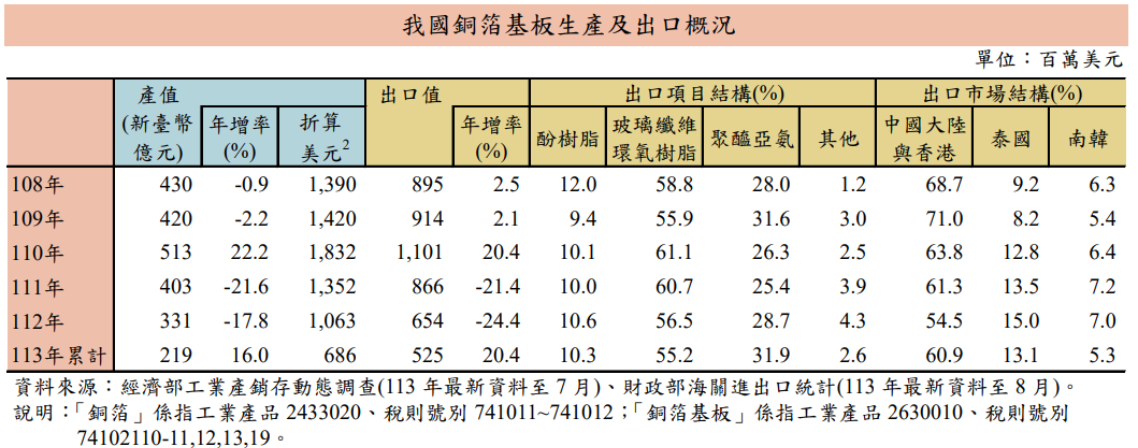

台灣銅箔產業在經歷兩年的出口低潮後,於2024年實現強勁回升。根據財政部的最新統計,銅箔基板的出口值在今年前八個月增長了20.4%,結束了連續2年的下滑趨勢。

銅箔基板作為印刷電路板(PCB)的重要材料,應用廣泛,尤其是在消費電子、電動車和網通設備等領域。隨著國際市場需求回暖,台灣銅箔產品在全球市場的競爭力再度增強,為未來成長奠定基礎。

5G與電動車需求帶動,113年銅箔產業溫和回升

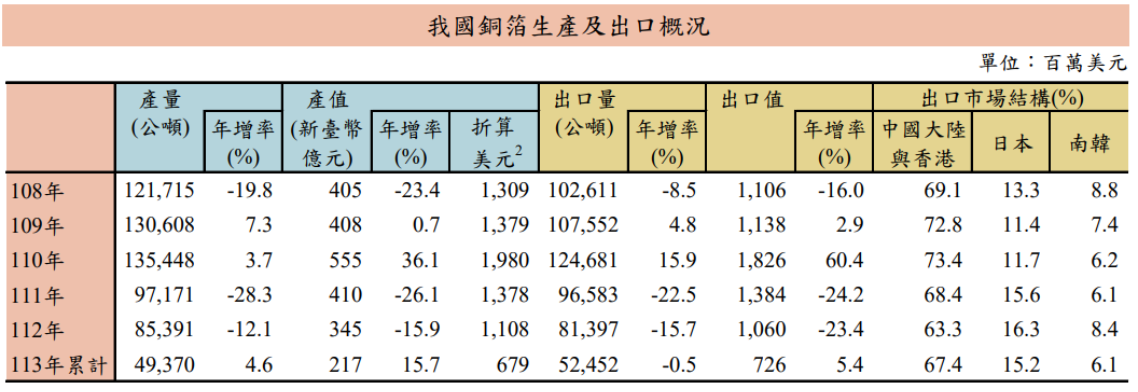

回顧過去6年(108~112年),台灣的銅箔產業經歷了數次波動。根據財政部數據顯示,2019年(108年)台灣銅箔的出口量為102,611公噸,出口值為11.06億美元;然而,隨後幾年全球經濟因疫情影響,供應鏈中斷及需求減少,台灣銅箔出口受到巨大衝擊。

疫情第二年左右的2021年(110年)雖受益於5G通訊和電動車需求的爆發,銅箔出口量達到124,681公噸,出口值達到18.26億美元,產值、出口值雙雙升抵歷史高點,但此後升息抑低需求下滑與全球通膨、供應鏈去化庫存等因等因素,導致2023年出口量降至81,397公噸,出口值僅為10.6億美元,出口值已連續2年下滑,下滑幅度皆超過2成。

今年則是重要的轉折年,隨著疫情結束、全球經濟逐步恢復,尤其是在電子產品和車用產業中的需求帶動下,台灣銅箔產業出口量與出口值都有所回升。根據財部數據,今年1-8月銅箔出口值較去年同期增長5.4%,出口量達到52,452公噸,相較於過去的大幅波動,市場需求可見溫和復甦。

銅金屬仰賴進口,銅價波動影響我國銅箔產業

銅金屬是許多電子及工業產品的重要材料,我國缺乏銅資源而需仰賴進口,因此銅價波動是影響台灣銅箔產業的一個重要因素。

在疫情初期,由於需求減少和銅價上漲,企業面臨原材料成本上升的壓力。2021年全球銅價大幅攀升,推動了台灣銅箔產值達到555億新台幣的歷史高點;然而,隨著全球供應鏈去化庫存以及通脹壓力,銅價在2022年逐漸回落,導致該年度的產值下降。

今年銅價雖然持續波動,但隨著市場需求的回升,台灣銅箔產業逐步適應了原材料價格的不確定性,根據財政部數據,今年1至7月,台灣銅箔產值增長了15.7%,表現出色。此外,全球需求的增長也促使廠商開始尋求供應鏈多元化的策略,以確保未來的持續穩定供應。

亞洲市場主導銅箔基板外銷需求,歐美需求可望增加

觀察出口市場結構,亞洲仍然是台灣銅箔基板的主要市場,尤其是中國大陸與香港地區。在台灣銅箔基板出口中,今年以來中港地區占總出口量的60%以上,這顯示出中國電子製造業對銅箔材料的龐大需求。此外,泰國和南韓也是台灣的重要出口市場,分別占總出口量的13.1%和5.3%。

然而,隨著全球供應鏈變化,其他市場的需求也有機會逐漸增加,人工智慧(AI)和5G技術的發展,促進了歐美等市場對高性能銅箔的需求,使得台灣銅箔廠商正積極擴大其在全球市場的布局,以應對全球市場需求的多樣化。

例如,欣興電子自2021年以來在德國設立生產基地,主要生產應用於5G基站和電動車的銅箔基板,產品廣泛供應歐洲高科技產業,並支援當地的綠能轉型;台光電子材料在2022年擴大了美國和歐洲的銷售與服務網絡,確保其高頻銅箔能直接供應當地的5G和電動車市場;此外,建滔化工集團自2020年起也在美國擴展生產設施,特別是針對新能源技術的高性能銅箔應用。

財政部補充,銅箔基板是由銅箔與經樹脂含浸後的基材(如絕緣紙、玻璃纖維布等)疊合而成,是製造印刷電路板( PCB)的關鍵基礎材料;而台灣為全球 PCB 產業重要參與者,供應銅箔基板的上游廠商眾多,且硬式基板及軟性基板皆有布局,直接外銷比重 約占 6 成