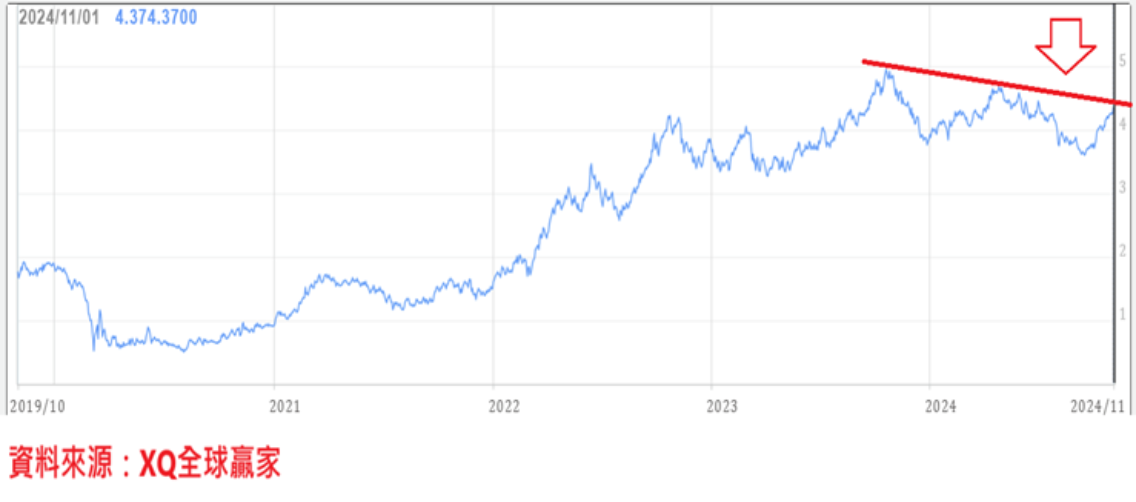

自美國Fed於九月利率決策會議降息兩碼後,美國10年期公債殖利率最低下降至3.597%,創2023年6月後的最低點。但隨後公告的美國9月就業市場與服務業數據優於預期,顯示美國總體經濟硬著陸風險明顯降低,美國10年期公債殖利率於10月快速走揚,至11月1日最高走揚至4.3938%,美國公債市場近期依舊空頭氣氛瀰漫。

美國總體經濟硬著陸風險明顯降低

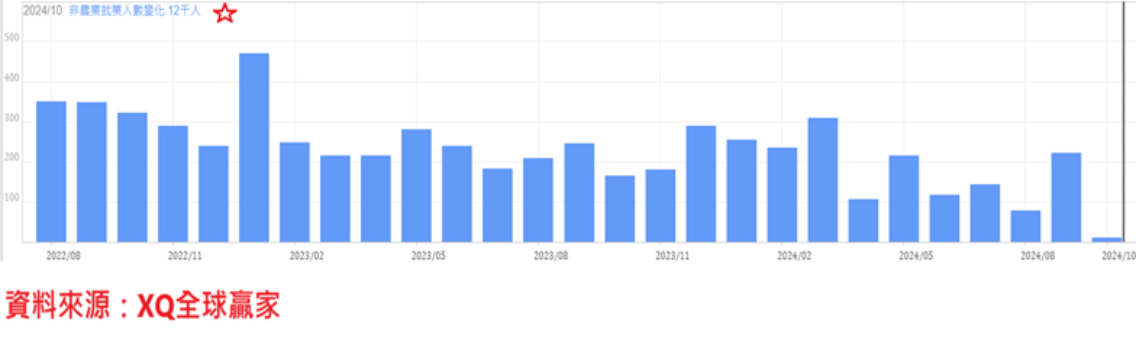

10月非農新增就業人口1.2萬人,遠低於市場預期的10.6萬人,且9月修正後數據自25.4萬下修至22.3萬人,是否因波音公司罷工及裁員影響,仍待其他就業數據進一步佐證。

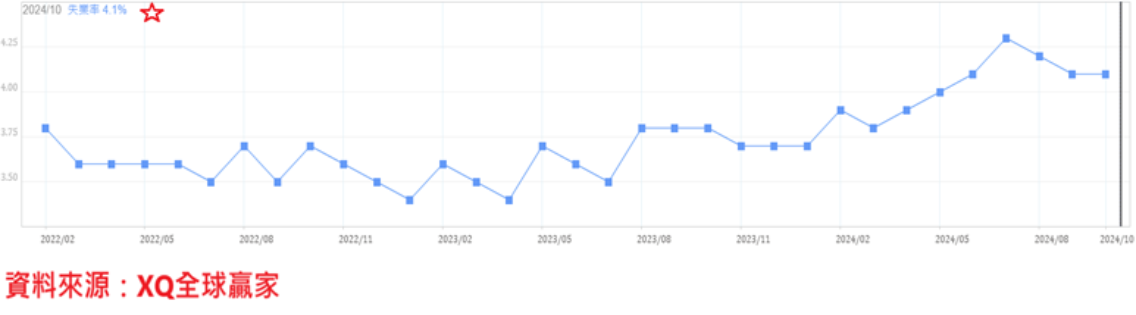

10月失業率4.1%,與9月持平。10月平均每小時薪資年增4.0%,與市場預期相符,略高於9月的3.9%; 美國10月平均每小時薪資月增率0.4%,略高於市場預期及9月的0.3%。9月每小時時薪年增率雖小幅上升,但仍維持自2022年3月的年增5.92%之後的下降趨勢,並未明顯改變,顯示工資上漲壓力維持舒緩情勢不變。

圖、美國失業率

在10月就業報告後,根據11月4日,芝商所FedWatch工具顯示,11月Fed利率決策會降息一碼的機率提高至99.9%,12月續降一碼機率為83.1%,市場高度預期Fed將採溫和、緩步調降利率動作。

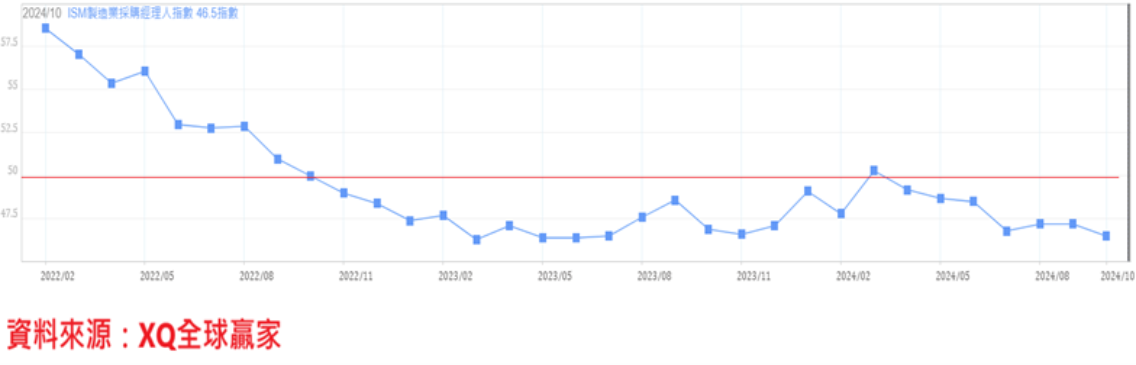

美10月ISM製造業採購經理人指數自9月的47.2,下降至46.5,創2023年6月後的最低點,連續7個月回落代表景氣收縮的50以下,過去24個月,僅有1個月高於代表景氣擴張的50以上,顯示美國製造業景氣衰退危機更加沉重,近期國際原油價格呈現攀高無力,大宗商品原物料期貨價格CRB指數無法越過2024年5月最高點300,顯示全球上游製造業原物料需求仍弱化之中,全球通膨壓力升溫的危機明顯降低。

圖、美國ISM非製造業採購經理人指數

從近期公告的總體經濟數據,包括製造業ISM指數,9月成屋銷售數據,顯示總體經濟景氣仍然處於下行,預期在物價數據維持緩降趨勢,美國Fed在2024年底前的11月、12月利率決策會議將持續各降息一碼,採溫和、緩步調降利率動作。

房貸利率仍位居長期相對高檔區,持續看跌緩步下降趨勢不變

美國9月成屋銷售年率戶數,下降至384萬戶,月減1.03%,創2010年10月後最低點,年減3.52%,連續37個月呈現衰退。9月成屋房價中位數40.45萬美元,較8月的41.42萬美元,下跌2.34%,6月創下42.69萬美元,連續3個月下跌,累積跌幅5.25%,房價依舊在長期高檔區,成交量更加冷清。近期成屋房價中位數呈現緩步下降,但仍處於長期相對高檔區的房貸利率,導致房市景氣成交量嚴重收縮,整體房市景氣冷清,成為房地產與眾多周邊產業景氣,甚至總體經濟擴張的隱憂。

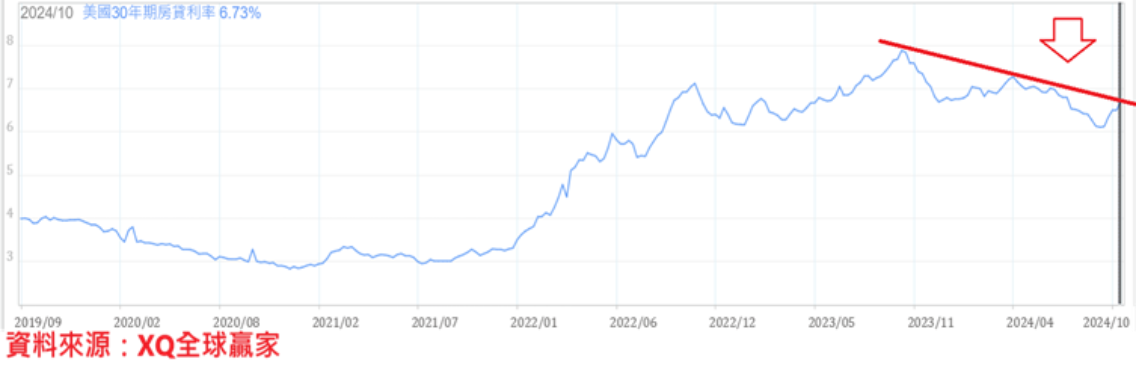

2023年10月美國30年房貸利率最高點7.9%,2023年底降至6.71%,2024年4月一度反彈至7.29%,隨長年期公債殖利率自高檔滑落,30年房貸利率9月中下旬進一步下降至6.13%,創2022年9月後最低點,顯示銷售量陷入長期低迷的房市,導致代表長年期資金需求的房貸需求持續萎縮。10月受美國長年期公債殖利率快速反彈,30年期房貸利率10月下旬反彈至6.73%,房貸利率10月上揚主要因長年期公債殖利率反彈,帶動長年期貸款利率彈升,並非房屋購屋需求增強引起。

拉長觀察期間,30年房貸利率仍位居長期相對高檔區,房市成交量陷入冷清狀態,房貸資金實質需求弱化,長期房貸利率持續看跌,緩步下降趨勢不變。

圖、美國成屋銷售年率戶數

圖、美國30年期房貸利率走勢

圖、美國10年期公債殖利率走勢

Fed緩步降息在2024年底前將不會改變

10月下旬公告的美國9月PCE年增率2.1%,與市場預期相符,但明顯低於8月的2.3%,維持自2022年6月高點7.25%的下降趨勢,相當明顯。9月核心PCE年增率2.65%,稍高於市場預期的2.6%,但仍為低於8月的2.72%。

綜析美國近期總體經濟數據與物價情勢,經濟緩步下行,物價長期下降趨勢仍未改變,預期Fed緩步降息的貨幣政策在2024年底前將不會改變,公債殖利率經10月、11月快速反彈後,續升空間已縮小,對固定收益資產投資者而言,提供另一次逢低(債券價格與殖利率呈反向關係)布局的良機。