今年1至10月,南韓以181億美元的貿易逆差,超越日本成為台灣最大入超來源國,這一紀錄背後,是兩國在半導體及AI供應鏈上的緊密合作;與此同時,台灣10月工業生產指數年增8.85%,主要受製造業增長9.32%帶動,其中電子零組件業以年增16.47%的表現成為最大推手,反映AI與高效能運算需求的強勁動能,顯見國際合作與內部生產的動力交織。

積體電路驅動,台韓供應鏈深化合作

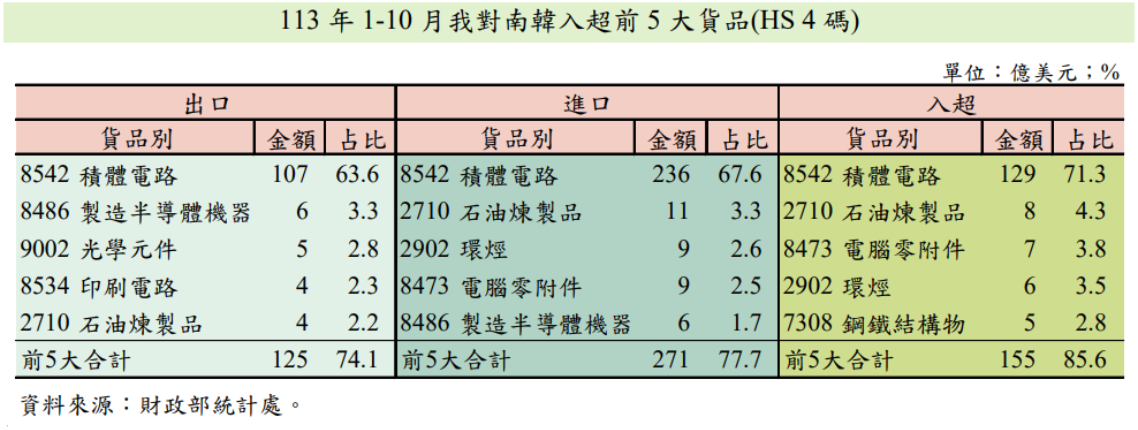

台灣與南韓在半導體產業的互動尤為緊密。根據財政部統計,今年前10月,台灣自南韓進口積體電路129億美元,占對南韓進口總額的71.3%。反映南韓記憶體領域的技術優勢,特別是在AI與高效能運算需求攀升的背景下,雙方同為國際大廠關鍵元件合作夥伴,南韓大量供應 DRAM 予國內廠商進行封裝整合,成為支持台灣12吋晶圓代工與IC設計業的關鍵。

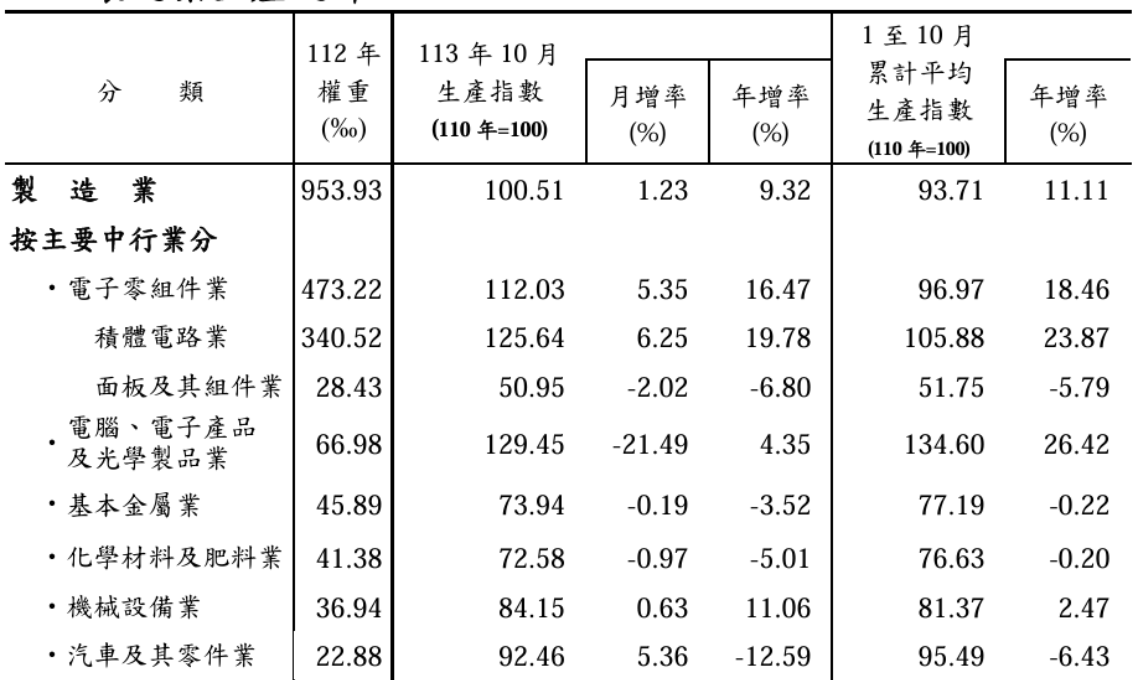

與此同時,根據經濟部統計,台灣10月積體電路業生產指數達125.64,年增19.78%,創下歷史單月新高;電子零組件業也以年增16.47%的表現,穩居國內製造業增長的龍頭地位。兩者累積前10月較上年同期增加23.87%、18.46%。

若整體進出口觀察,近來在AI供應鏈分工運作下,臺、韓互動更見增溫,今年 1-10 月我國對南韓出口168億美元(占出口總值 4.3%),年增 11.0%,自韓進口則有349 億美元(占進口總值10.8%),創歷史新高,年增 50.0%,相抵後,入超 181 億美元,提前刷新歷年全年紀錄,且超越日本的167億美元,成為台灣最大入超來源國。

國際需求低迷,基本金屬與化學材料雙雙受挫

相比之下,台灣傳統產業表現顯得較為疲弱。10月,台灣基本金屬業生產指數年減3.52%,化學材料業年減5.01%。不僅反映出國際市場需求疲軟,也凸顯產業結構中對高科技產業依賴的問題。

以個別行業來看,基本金屬業的下滑主要與全球鋼鐵需求減弱和市場價格波動有關。國際市場的低價鋼品競爭,加上地緣政治帶來的不確定性,削弱了台灣鋼鐵業的出口動力。此外,經濟部指出,部分廠商的產線排修與設備故障也進一步限制了產量。

化學材料業則同樣受到國際市場需求復甦乏力的影響,加上部分廠商進行歲修或擴廠計畫,導致生產能力下降。例如,合成橡膠原料、苯乙烯單體等化學材料的生產均顯著減少。

國內投資動能提升,傳統產業漸漸「開了幾朵花」

儘管傳統產業整體表現相對疲弱,但部分行業已出現復甦跡象。根據主計總處統計,第3季國內投資財生產量增19.8%,機械設備投資、營建工程與智慧財產投資均呈成長。台經院景氣預測中心主任孫明德昨(25)日指出,傳產正在投資,代表廠商對未來訂單可期,顯示傳產景氣已在變化。

其中,因為國內建廠、公共建設量能維持,再加上中國要求鋼廠減產,供給減少以及需求有所增加,預期此效應將於第4季逐漸發酵,使原先疲弱的鋼鐵價格轉為上揚態勢,讓與國內投資氣氛聯動的機械、鋼鐵顯現復甦跡象。

孫明德指出,傳統產業復甦腳步不一,機械、鋼鐵已傳出好消息,雖不是百花齊放,但「已開了幾朵花」。

展望未來,經濟部認為,全球經濟成長仍受美中科技爭端和地緣政治衝突等因素干擾。然而,AI與高效能運算的需求將持續帶動國內半導體與伺服器相關產業的穩定成長。

而隨著第4季鋼鐵價格回升及公共建設投資持續發酵,傳統產業如機械與鋼鐵也有望逐步復甦,為製造業整體增長提供更多助力。