台股指數2024年以23035點封關,全年上漲28.47%,相較2023年上漲26.83%,2024年的台股依舊表現優異,累計兩年共計上漲8897點,漲幅達62.9%,在全球股市中名列前茅。

以總市值超過兩兆美元的市場漲幅進行排名,台股指數2024年漲幅僅次於美國的那斯達克指數的28.67%,高居第二名。台股連續兩年大幅上漲,成為全球股市多頭最亮眼的珍珠。

表、2024年全球表現最好的股市漲幅排名(統計日期:12/31/2024)

本土法人資金對台股指數的影響力,早已不在外資之下

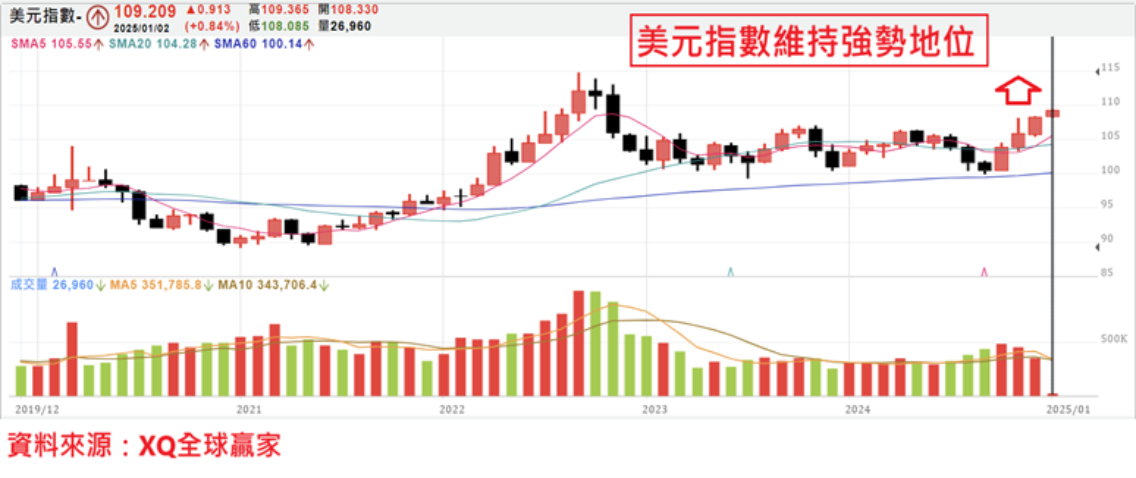

受美元指數2024年走升,全年上漲7.2%,台幣匯率同期間貶值6.72%,外資全年賣超台股上市股票高達6952億。但據金管會證期局資料,外資累計2024年前11月外資淨匯入合計仍達315.15億美元,折合台幣約1.002兆億台幣,顯示外資2024年前11月匯入的資金,大部分尚未投入台灣股市,外資甚至加碼賣出持股。

表、2024年外資每月淨匯(出)金額

圖、台股周K線與三大法人買賣超

相較於外資2024年賣超台股上市股票6952億,本土法人投信公司合計買超8321億,與外資形成強烈對比。國內投信公司自2022年起,連續三年買超台股金額均超過兩千億以上,三年合計達1.35兆台幣,同期間,外資過去三年則累計賣超1.75兆台幣,然台股指數過去兩年連續上漲,2024年指數甚至續創歷史新高。由此可見,本土法人資金對台股指數的影響力,早已不在外資之下。

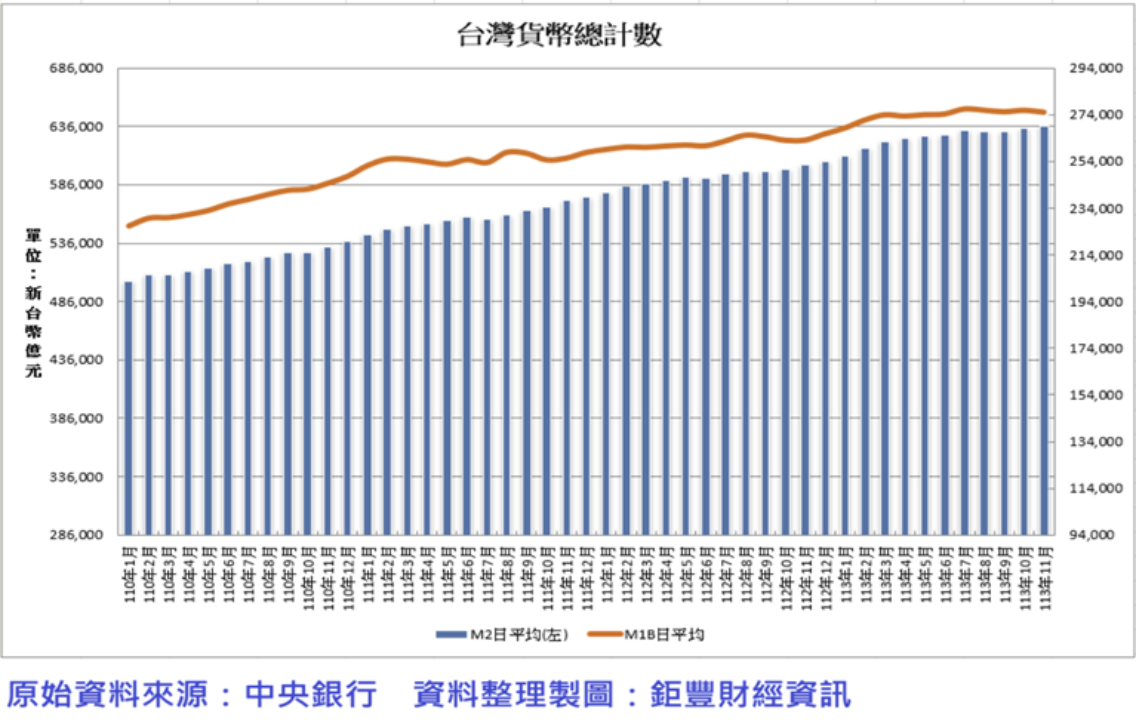

2024年國內投信對市場的主導力量已超過外資,最主要原因來自持續回流的本土資金,推高國內貨幣供給額總計數,持續呈現滿溢狀態,加上近期國內房市降溫,資金面仍有利台股2025年延續多頭行情。

11月國內貨幣供給額M1B日平均總計數27.5143兆(日平均),月減0.31%,年增4.56%,距7月歷史新高,僅回落0.5%,仍在歷史最高檔附近,顯示流動性資金仍十分充沛;M2總計數63.5937兆,月增0.33%、年增5.47%,10月、11月連續2個月再創歷史新高。無論廣義貨幣供給額的M2總計數、或是代表高度流動性的狹義貨幣供給額M1B,均顯示國內整體資金水位仍在歷史最高檔區,整體資金仍相當充沛。

受11月台股指數下跌2.44%、外資單月淨匯出12.991億美元、台幣匯率11月貶值1.37%,11月證券劃撥存款餘額從10月3.4992兆台幣,下降1770億至3.3221兆台幣。但11月貨幣供給額總計數無論廣義貨幣供給或狹義貨幣供給額,均仍在歷史高檔或最高檔區附近,國內股市資金水位仍處於高檔之下,支撐台股維持多頭趨勢的資金動能不虞匱乏。

預期2025年FED首季暫時維持利率不變或小幅調整的可能性極高

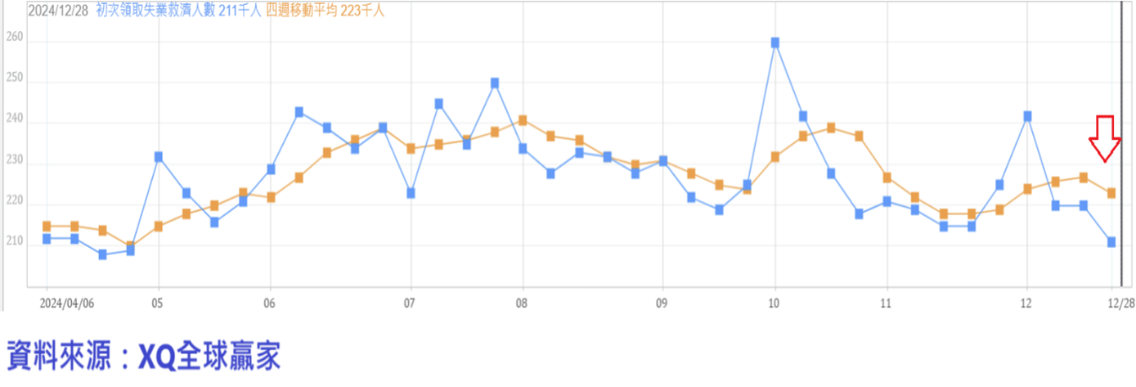

截至12月28日止的美國單周初領失業救濟金人數從前周的22萬人下降至21.1萬人,創2024年4月後的單周最低點。初領失業救濟金四周移動平均數從前周的22.7萬人下降至22.3萬人,結束連續3周上升。

圖、單周初領失業救濟金人數及四周移動平均

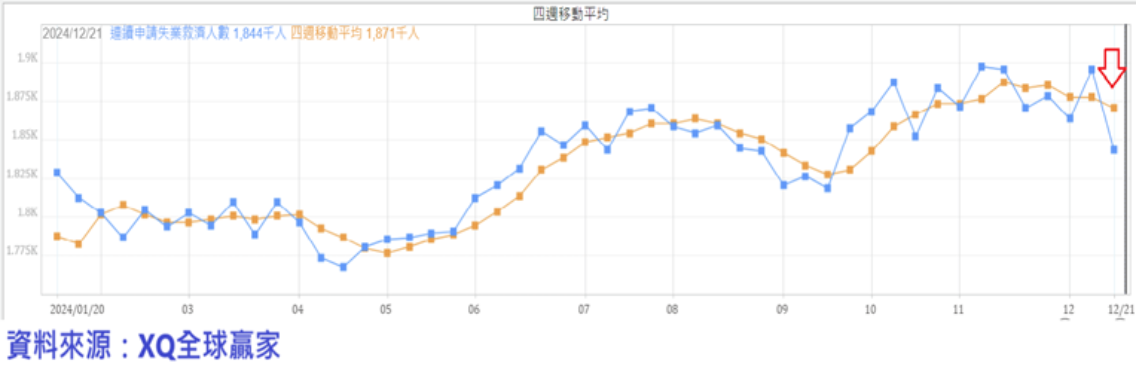

連續請領失業救濟金人數自前周的187.6萬人,下降至184.4萬人,連續請領失業救濟金的四周移動平均,則從前周的187.8萬人,小幅下降至187.1萬人,仍在2024年4月後的相對高檔區,隱含就業市場表面上看似穩定,其實仍平穩之中隱藏轉弱危機。從連續申領失業救濟金人四周移動平均數觀察,顯示就業市場並未確認回穩增強,美國就業市場仍存在轉弱風險。

圖、連續請領失業救濟金人數與四周移動平均

美股四大指數年線均仍維持多頭上揚趨勢,但與台股指數高度相關的費城半導體指數,季線仍處於拉回整理型態,顯示美國公債殖利率上升仍對半導體等高科技類股造成壓力,亦將造成台股指數突破盤局的壓力。

圖、費城半導體指數周K線與台股指數對照圖

川普政府即將走馬上任,各種新政策對經濟層面造成的影響,相當複雜且難測,美國聯準會(Fed)只能以靜制動,彈性調整貨幣政策步調,預期2025年首季暫時維持利率不變或小幅調整的可能性極高,利率目前仍在長期相對較高位置,對總體經濟的收縮效應仍在,美股歷經2023年、2024年連續兩年上漲,累積的漲幅不小,除非處於高成長階段的產業,否則整體市場存在回檔風險不低,台股與美股費城半導體指數高度相關,謹慎選擇優質且營運高成長投資標的,並彈性調整股權資產與固定收益資產比例,保全已高投資報酬的資產部位。