川普回歸白宮後,所施行的諸多非傳統政經政策,引發後續效應與市場不確定風險,加上1月美國通膨數據隱約出現上漲趨勢,2月國際大宗商品原物料價格走升,Fed貨幣寬鬆政策面臨觀望或調整壓力。美國元月零售銷售額月減0.9%,顯示內需旺季過後的減弱效應發酵,美國民眾對長期通膨預期情緒大幅走高,密西根大學消費者2月信心指數陡降,美國總體經濟面臨的停滯性通膨(stagflation)危機加重。

與台股指數走勢高度相關的美股費城半導體指數2月最後一周重挫7.2%,不僅同時跌落季、年線之下,並導致季、年線同步由上升趨勢,轉為下降趨勢,美股科技類股出現中、長期走弱危機,值得台股投資者高度警戒。

圖、美國費城半導體指數周K線與台股指數周K線

美國面臨的停滯性通膨危機加重

近期公告的美國通膨數據,顯示物價指數出現谷底緩升態勢,但重要總體經濟指標,卻反向出現弱化危機,美國總體經濟停滯性通膨(stagflation)雛型醞釀之中。

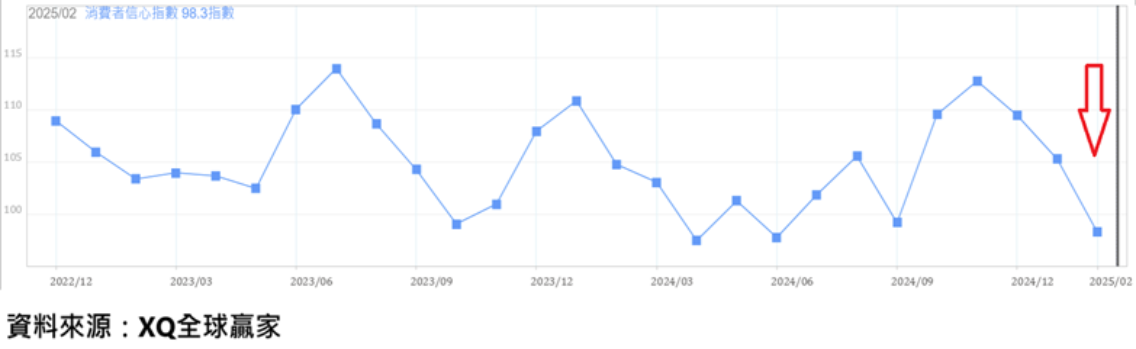

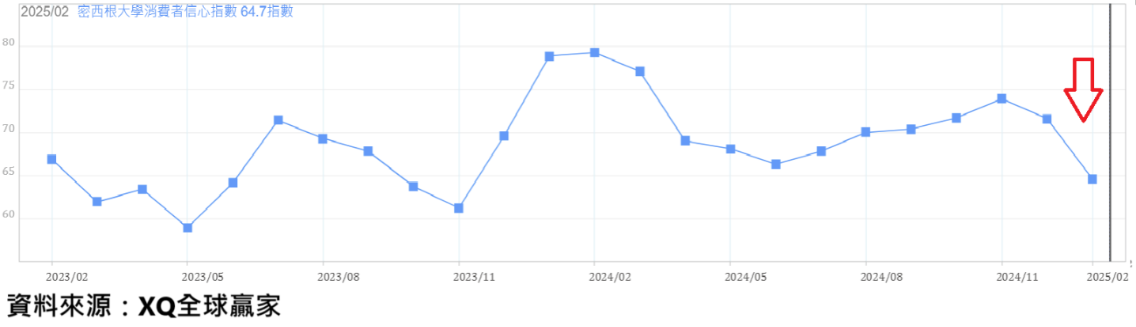

美國2月消費者信心指數,無論是一般消費者信心指數,或是密西根大學消費者信心指數,同步出現明顯連續下降走勢。消費者信心指數主要是為了瞭解消費者對經濟環境的信心強弱程度,透過抽樣調查,反應消費者對目前與往後六個月的經濟景氣、就業情況與個人財務狀況的感受和看法。密西根大學信心指數(University of Michigan Consumer Sentiment Survey)主要是為了瞭解消費者對經濟環境的信心強弱程度,透過抽樣調查,反應消費者對目前與往後的經濟景氣與個人消費支出的看法,是消費者支出的領先指標。

圖、消費者信心指數

圖、密西根大學消費者信心指數

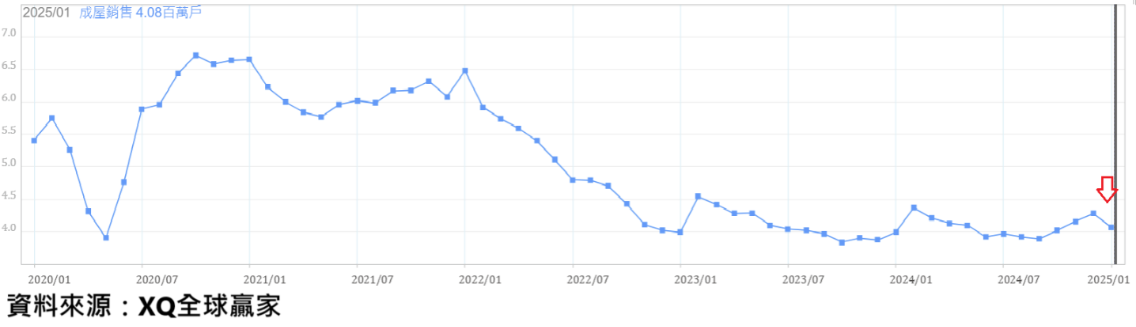

美國成屋銷售年率戶數,2025年1月下降至408萬戶,月減4.9%,年增2.0%,雖連續4個月正成長,但年增率明顯下降,仍處於銷售年率戶數低於450萬戶的長期谷底區。1月成屋房價中位數39.69萬美元,較12月下跌1.7%。2024年6月創下42.69萬美元的歷史最高點,截至2025年1月,累積跌幅7.02%,房價依舊在長期相對高檔區,成交量則在長期低檔區、交易冷清。

圖、美國成屋銷售年率戶數

美國新屋市場約佔整體房市成交量的15%左右。1月新屋銷售年率戶數下降至65.7萬戶,月減10.5%,年減1.05%,連續2個月呈現正成長後,再度轉為負成長,新屋市場景氣暫時脫離探底危機,但整體新屋銷售仍處於自2020年疫情爆發後、景氣熱潮高峰回落後的谷底期,仍未出現持續強勁復甦的趨勢。

圖、美國新屋銷售年率戶數

美國出現外強中乾隱憂投資者應量力而為

整體服務業產值佔美國GDP比重超過八成,美國1月ISM服務業指數自12月的54.0,下降至52.8,2024年6月的48.8創2021年9月後的最低點,一度造成市場對美國總體經濟可能陷入大幅度收縮的疑慮,隨後脫離低點,連續4個月上升,美國總體經濟走向收縮危機大幅舒緩。1月ISM服務業指數回落,顯示服務業景氣並不強,但仍穩定維持在代表景氣擴張的50以上,有效舒緩美國總體經濟衰退危機,降低Fed降息的急迫性。

圖、美國ISM非製造業採購經理人指數

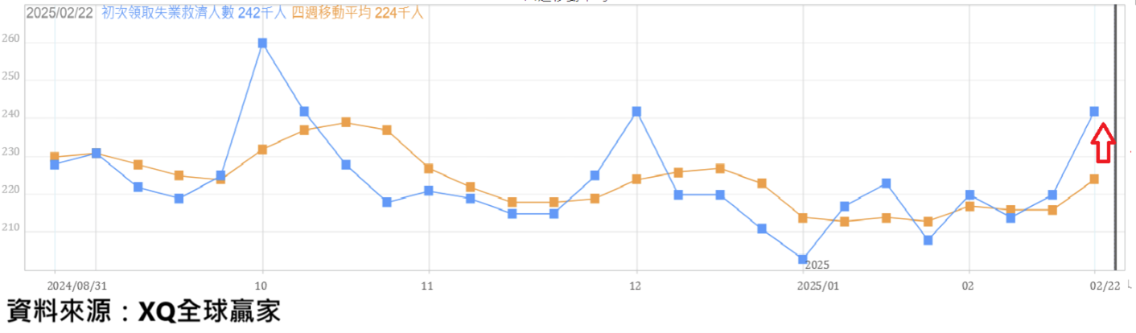

截至2月22日止的美國單周初領失業救濟金人數從前周的22萬人上升至24.2萬人,初領失業救濟金四周移動平均數從前周的21.6萬人,上升至22.4萬人,短期就業數據出現轉弱徵兆。

圖、單周初領失業救濟金人數及四周移動平均趨勢圖

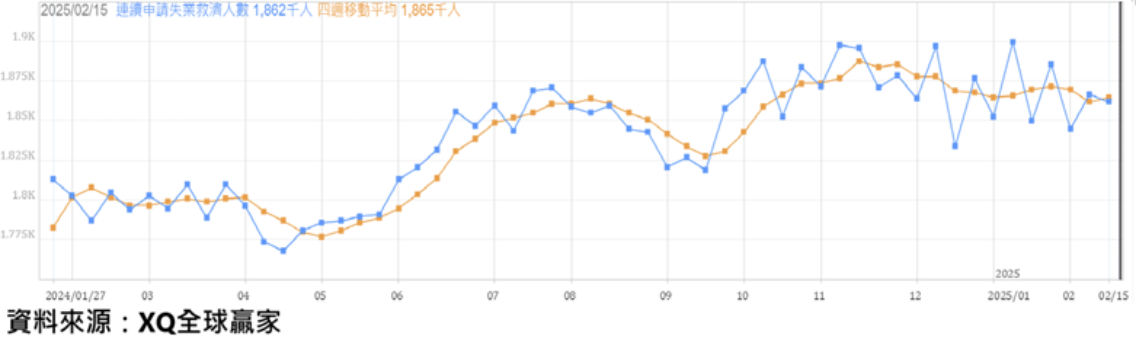

連續請領失業救濟金人數自前周的186.7萬人,下降至186.2萬人,連續請領失業救濟金的四周移動平均,自前周的186.2萬人小幅上升至186.5萬人,仍在2024年4月後的相對高檔區,隱含就業市場表面上看似穩定,其實仍穩中帶弱,美國就業市場仍存在轉弱風險。

圖、連續申領失業救濟金人數及四周移動平均趨勢圖

川普引起的全球金融市場變動風險持續提高之中,加上美國總體經濟隱約出現通膨上升、外強中乾隱憂,投資者在風險性資產配置應提高風險意識,量力而為,勿過度擴充財務槓桿,理性保全過去兩年獲得的高投資報酬。