雖然台積電全球競爭力最強且權值高,成為台股護國神山及台股大盤控盤角色;但台積電股價漲多後因本益比太高、殖利率不高,恐將沒有大漲條件。如果在目前景氣最好之際,台積電股價無法在2022年上半年突破679元最高價,恐怕未來兩年將可能不會過高點。未來台積電及航運股未來怎麼看?以下是宏遠投顧對台股未來走勢的分析看法。

因為在全球各國明白晶圓廠的戰略地位且競相投入晶圓擴建及競爭廠商增加晶圓代工產能,使得2022~2023年全球開出超過30座晶圓廠,其中超過一半做晶圓代工,因而越往2022年下半年以後,晶圓代工產能供給過剩的預期將會壓抑台積電股價;除非未來Intel給台積電大量先進製程代工訂單,不然的話,越接近2023年,台積電股價將會處於弱勢。

目前台股大盤要衝關萬八以上甚至再創新高,必須要靠股價超級低估且殖利率超級高的貨櫃航運股來當領頭羊,因為目前大多數的市場分析師及投資法人都錯估貨櫃航運業未來景氣及過度低估貨櫃航運股獲利,使得目前貨櫃航運股股價超級低估;但是當未來市場投資法人及投資人認錯且回補股票,未來股價會還給它們一個公道─大漲及軋空。因股價從7月初被一連串的假利空打壓而大跌, 但運價創新高,貨櫃航運公司的獲利也會持續創新高。

全球貨櫃航運股股價續創新高

因全球貨櫃航運龍頭馬士基及赫伯羅特股價持續創新高,目前台灣貨櫃航運三雄本益比遠低於馬士基及赫伯羅特,股價嚴重低估,且因德魯里也建議投資人持有貨櫃航運股,預期將來外資一定會回補台灣貨櫃航運股。一旦股價超級低估的貨櫃航運股飆風再起,必然會帶動前三季獲利好且本益比偏低的散裝航運、塑化、鋼鐵、水泥、造紙等傳產漲價股價反彈;配合晶圓代工雙雄、價值低估的產業龍頭股、金融股、部分電子業績成長股股價反彈,將是台股衝關萬八以及再創新高的關鍵。

目前全球嚴重的塞港問題無解,突顯各國尤其美國鐵路、公路及碼頭等基礎設備老舊及建設不足,預期美國勢必要檢討及解決這樣的大問題,不然的話,還有哪些廠商敢跟你到美國製造;且因中國在冬奧期間限產的行業,應該會在2022年初恢復生產,也會對原物料及航運需求大增。

假利空消息沒有打趴運價,需求太強使然。

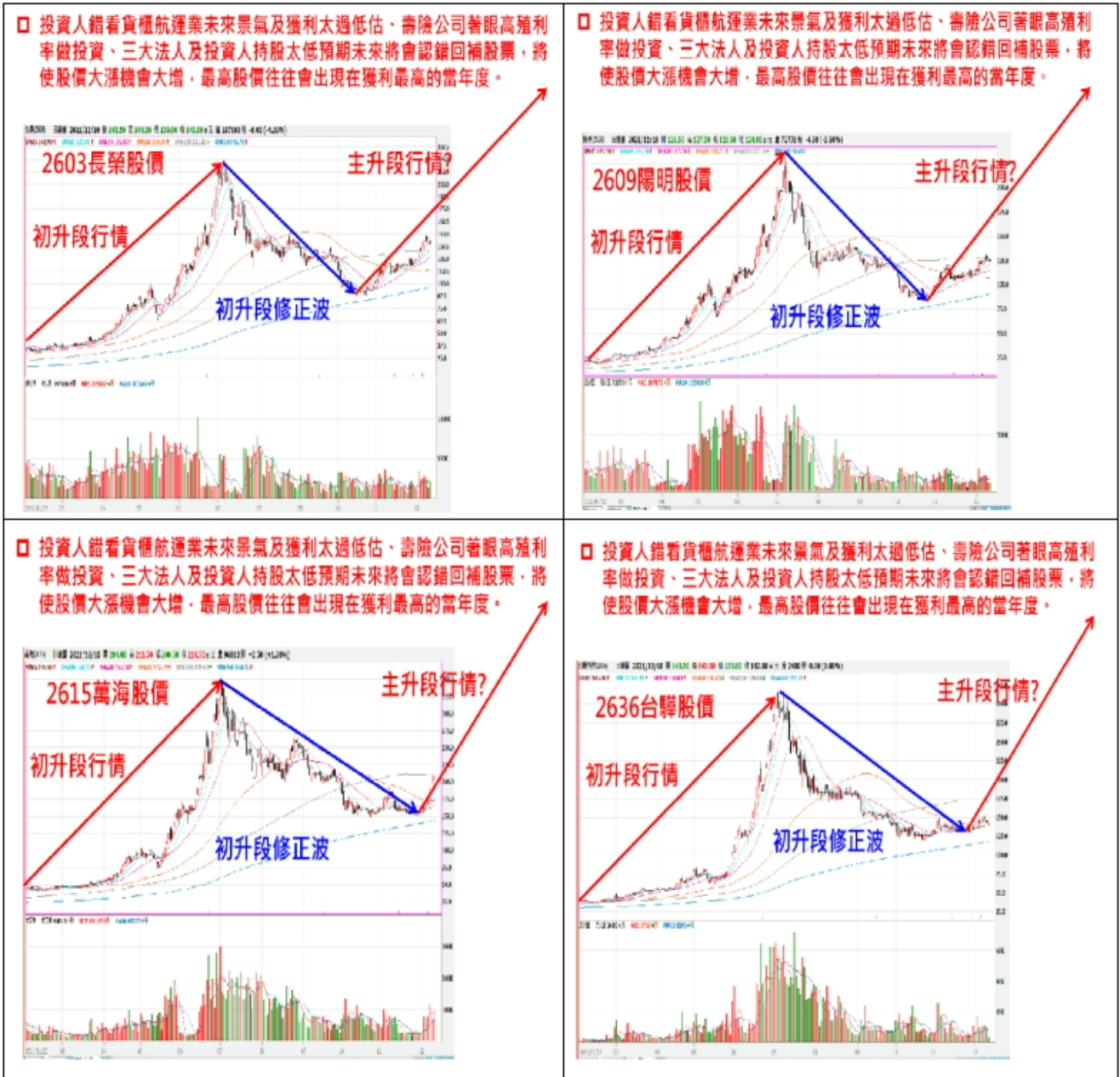

我們認為,2021年第二季才大漲一季的傳產漲價股及航運股,或可能只是初升段行情;即使股價從6~7月最高點往下大幅修正,也可能是初升段修正波而已,主升段行情還在後頭啊?期主升段行情將先出現在貨櫃航運股,因為目前股價嚴重低估,且因大型股要結束一個大波段行情,股價也會出現M頭型態才會下來,但目前貨櫃三雄股價是漲多用尖頭急跌方式做修正,沒有M頭型態;也就是說,未來股價最差情況也應該有機會漲到前一波高點附近,小創新高或小幅低於前波高點,做一個M頭型態才會下來。

由於目前市場投資人都看錯未來景氣趨勢及獲利太過低估(陽明前董市長謝志堅董事長都說,2022 年貨櫃航運業獲利會比 2021 年好,您還不相信啊?),一旦萬般打壓貨運股股價大戶已達吃貨目的、公司派大股東默默回補股票、大型壽險公司加碼投資高殖利率的貨櫃航運股、三大法人及投資人持股太偏低的認錯回補,那麼未來股價表現的可能是主升段行情,將來股價就會超過前一波股價高點且再創新高,說不定目前貨櫃航運股也正在建構主升段行情?見下圖的說明。