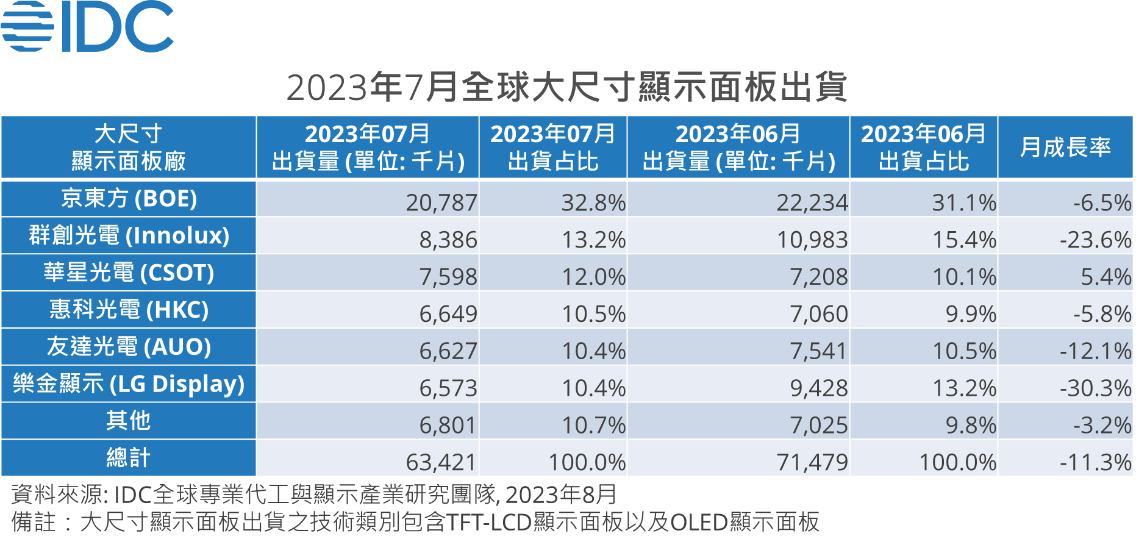

根據IDC(國際數據資訊)最新全球專業代工與顯示產業研究團隊最新的全球大尺寸顯示面板出貨研究報告顯示,2023年7月大尺寸顯示面板月出貨量衰退-11.3%,其中僅顯示器顯示面板(Monitor Panel)月出貨則微幅成長1.5%,其餘包含電視顯示面板(TV Panel)、筆記本電腦顯示面板(Notebook Panel)以及平板電腦顯示面板(Tablet Panel)月出貨則有-5.8%至-23.9%不等的衰退。

IDC全球專業代工與顯示產業研究團隊資深分析師陳建助表示,2023年7月大尺寸顯示面板出貨量衰退的主因在於多數面板買家所釋放的急單以及面板買家提前購買的採購策略,已於今年5月與6月提前拉動第三季初需求,造成第二季單季大幅成長。

受採購策略影響7月大尺寸面板月出貨量衰退

電視面板出貨第二季單季成長達9.3%、顯示器面板出貨第二季單季成長達19.4%、筆記本電腦面板與平板電腦面板第二季單季出貨成長更高達32.7%與16.1%,因此當時序走到7月時,面板買家們便需要進行庫存盤整,造成多數大尺寸顯示面板出貨單月下滑。

陳建助表示,儘管7月出貨數量下滑,第三季度在面板買家為回補部分產品線庫存水位以及衝刺年底旺季需求的策略性採購操作下,各類大尺寸顯示面板出貨將有機會看到2%至5%不等的季度成長。

展望2023年第四季,儘管過去8個月的電視面板價格雖已明顯回升,然而在終端市場需求仍然不振之際,大尺寸顯示面板廠的投產策略將扮演是否支撐第四季電視面板價格持穩的關鍵角色,特別在當前中國大陸四間電視面板廠商的電視面板出貨占比已超過67%下,中國大陸電視面板廠商的生產策略更顯動見觀瞻。