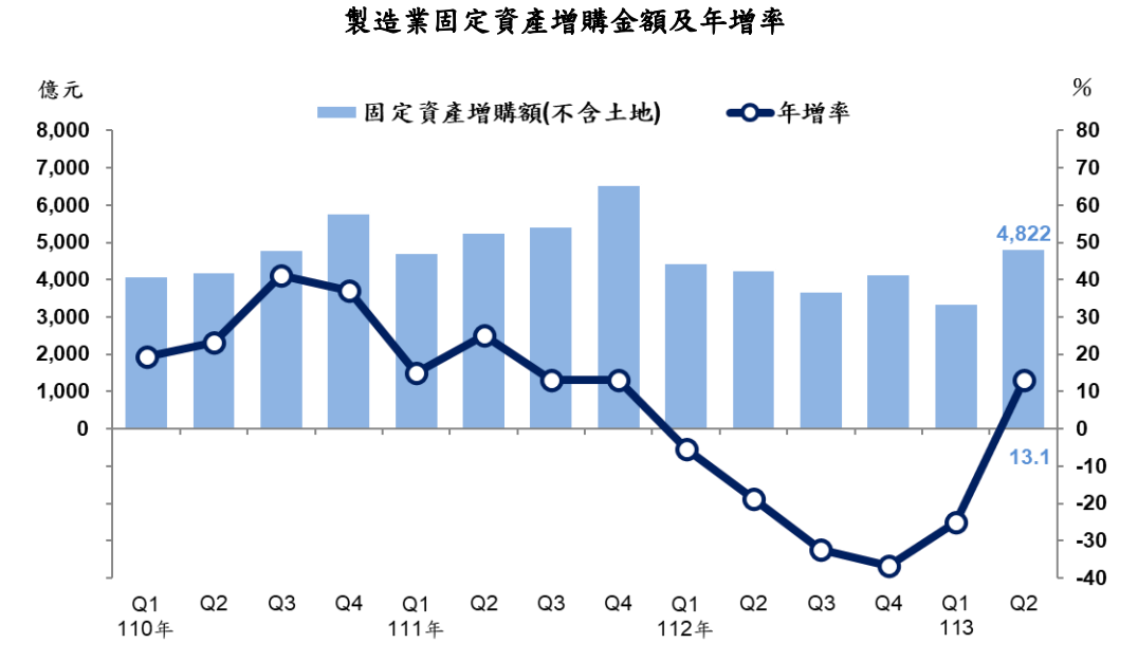

在半導體廠加速推進先進製程與擴充高階封裝產能,以及綠能及電力系統改善工程推展下 ,今(113)年第2季製造業國內固定資產增購達新台幣4,822億元,季增44.1%,年增13.1%,結束了連5季負成長;此外,營收也較上季增長8.9%、年增8.1%,結束連6季負成長,雙雙翻紅。

其中, 半導體業依舊是台灣製造業的成長主要動能,如電子零組件業、機械設備業;傳統產業則呈現分化態勢,部分產業仍負成長,投資力道不大,如化學材料及肥料業、石油與煤製品業。

半導體與電力設備產業,製造業投資增長的雙引擎

就行業別觀察,半導體產業顯然仍是台灣製造業增長的核心動力。

根據統計,電子零組件業在固定資產增購方面占據最大比例(67.9%),Q2固定資產增購達3,276億元,年增26.3%,顯示台積電等企業正在加速擴充先進製程和高階封測產能,以及人工智慧(AI)和新興科技應用帶動了半導體的需求,進一步推動了固定資產的增購。

並且,機械設備業也受半導體設備、自動化需求增溫影響,相關業者擴建廠房及產線因應,Q2增購98億元,年增9.5%。

另外,所有業別中成長幅度最大的則為電力設備及配備業,增購112億元,年增超過7成,綠能及電力系統的改善工程成為驅動台灣電力設備業增購的主要原因,如強韌電網等需求,使相關電池及電力設備廠商擴增產能所致;同時也與政府推動能源轉型、強化電網基礎建設的政策高度相關,反映出全球對綠色能源和可持續發展需求的上升。

傳統產業表現分化,環保與自動化成為主軸

傳統產業則表現不一,部分傳統產業的投資力道在短期內趨緩,展望相對沒那麼好,仍要持續觀察。例如化學材料及肥料業、石油與煤製品業皆出現固定資產增購減少的趨勢,分別年減27.5%、22.5%,主要是跟前期高基期的影響和部分擴建工程接近完工有關。

不過,基本金屬業和機械設備業則為因應減碳趨勢和自動化需求,仍持續進行設備更新和擴建,增購124億元,年增3.0%,統計出分析,部分鋼鐵大廠因應減碳趨勢,持續投入環保改善工程及汰換設備,加上部分業者積極投入建置高值化產品產能所致。也反映出全球向環保和自動化轉型的長期趨勢。

製造業營收連黑6季反彈,未來半導體與淨零轉型帶動投資動能

營收方面,製造業在結束了連續6季的負成長後,營業收入回升至8.9%的季增與8.1%的年增,根據資料,與AI、高效能運算(HPC)、雲端服務等科技產業商機擴大,以及部分傳統產業庫存回補效益有關。

展望未來,經濟部表示,半導體供應鏈為維持技術領先優勢,持續擴充高階產能,以 及全球終端商品需求改善,有利帶動企業投資意願回升,加以淨零轉型及產業自動化、數位化之投資趨勢延續,均可望挹注我國製造業投資動能。

不過,全球經濟成長表現續受主要國家利率政策發展、美中科技爭端及地緣政治風險等不確定因素干擾,仍需持續關注並審慎因應。