讓弱勢民眾可負擔社宅租金,2021年修正通過《住宅法》第25條,明訂中央主管機關(內政部)「應斟酌承租者所得狀況、負擔能力及市場行情,訂定分級收費原則」。但由於中央始終傾向採「身份別市價打折」,偏離該次修法與附帶決議意旨,引發民間團體抗議與地方政府疑義,導致修法迄今三年仍未依法發佈。

以及,社宅運營生命週期較長,租金必然會有調動,但目前各興辦單位均未建立「社宅租金調整」之制度化程序與標準。因此如2021年林口世大運社宅、2024年桃園八德一號社宅調漲租金,均引發租戶反彈與社會爭議。

因此,OURs、社會住宅推動聯盟、崔媽媽基金會等三個民間團體,特邀請林月琴委員、林憶君委員、羅智強委員共同召開跨黨派記者會,要求落實「依收入能力訂定分級租金」,以及社宅租金調整應以辦法或自治法規定之。

分級租金爭點釐清:照顧弱勢vs過度補貼

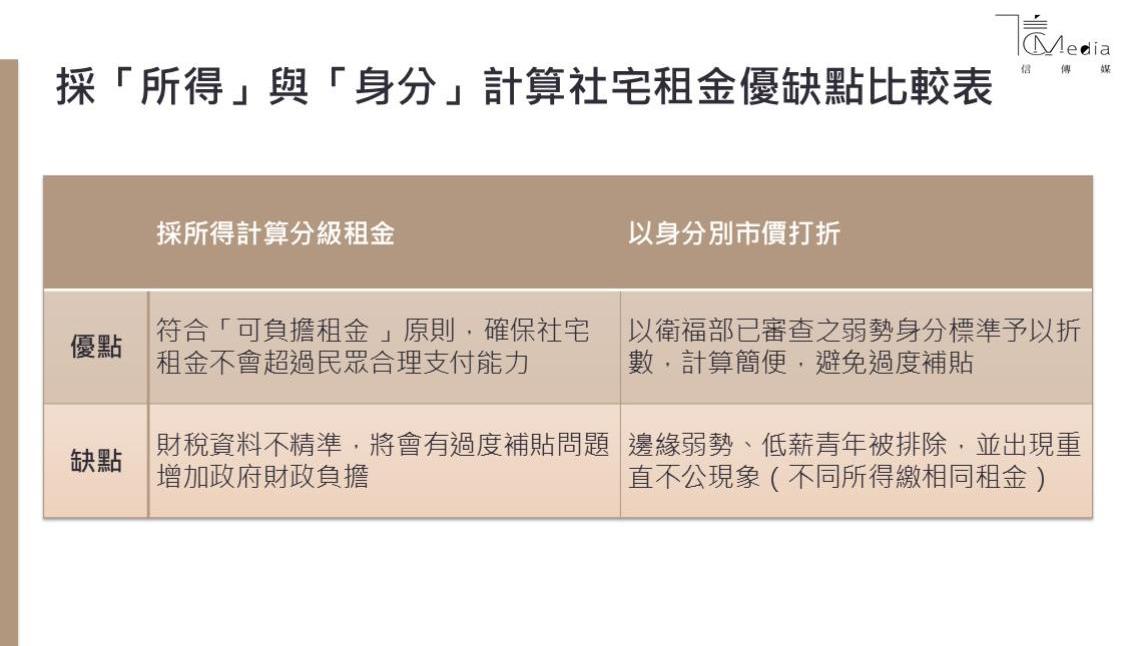

目前社宅分級收費原則爭議焦點為,應該要採「所得」還是「身份」作為基準?自2021年《住宅法》修法要求中央訂定分級收費原則至今三年餘,已舉辦八場各類研商會議、住宅審議委員會、公聽會等會議進行溝通。但由於上述「所得」與「身分」之優缺點爭議,遲遲未能定案。

民團認為應採「所得」計算,,乃因以若以「身份」計價,最明顯的問題是會出現不同所得繳相同租金的「垂直不公」。且由於《社會救助法》取得弱勢身分標準極為苛刻,對未取得福利身分的「邊緣戶」或是低薪青年群體,社宅租金恐超出其負擔能力。

且若以「身份」計算社宅分級租金,目前實際入住之社宅存量中,「北北桃」三都(佔73.2%;22,866戶),屆時均須調整既有機制,將衝擊影響許多住戶。

相對地,內政部則主張依「身分」認定,由於目前僅依賴「財稅資料」進行所得判別,若採「所得」計算社宅租金分級,資料侷限性大,容易造成補貼對象誤判與過度補貼(假窮人)問題。依其推估,若採「所得」計算社宅分級租金,以「12萬戶,每戶25坪,營運50年」計算,一共會短收2,340億元租金,憂慮社宅補貼財務負擔過巨與觀感不佳。

解決方式應是加強鑑別,而非簡化排除

再次重申,「可負擔租金」為社宅核心價值,以「收入」鑑別是最合理且國際普遍採行作法;然而,我們也同意內政部對僅憑「財稅資料」有「過度補貼」的疑慮。

但解決的方式,不該是簡化地採「身分市價打折」,造成邊緣弱勢、低薪青年反遭排除之作法,而應是透過加強「家戶收入」的鑑別,積極降低所謂「假窮人」問題,從而兼顧「真弱勢」的照顧。例如,香港社會住宅同樣也面對財稅資料信度問題,因此採搭配其它財產檢核,如存款、股票、基金、車輛等動產,並透過授權政府資料勾稽降低審核成本。

主張一:落實依可負擔能力訂定分級租金,納入財產計算

為真正落實社宅租金可負擔原則,並改進「財稅資料」信度不足問題,我們主張修正《住宅法》第25條為:「依家戶所得與財產計算可負擔能力,訂定分級收費原則」。

即明確指認依家戶收入訂定分級收費原則,且補強僅依據「財稅資料」進行收入判別之不足,將財產也納入評估項目,以有效鑑別民眾真實負擔能力。依《住宅法》意旨與住宅政策之定位,前述財產計算項目與指標,由內政部提出,亦可與《社會救助法》規定有所區別。

就實務案例,國家住都中心今年招租之「高雄梧州好室」已納入動產規範,申請人及家庭成員所有之動產價值應低於「申請自建、自購住宅貸款利息補貼者」高雄市動產限額,顯見可行。

另就行政稽核成本,收入與財產為申請人(同意)提供,且確認其是否符合入住資格與設算分級租金屬《個人資料保護法》第15條「執行法定職務必要範圍內」。內政部自可在符合相關法令規範下,與財政部或其它相關機關洽商資料勾稽機制,提昇作業效率、降低行政成本。

主張二:規範社宅租金調整機制

目前《住宅法》25條規定,社宅「申請資格、程序、租金計算、分級收費、租賃與續租期限及其他應遵行事項」,均由主管機關定之。但卻未建立「社宅租金調整」之制度化程序與標準,造成社宅租金調整時屢屢引發「與民爭利」爭議。

社宅租金當然可以合理調整,但絕非「毫無依據的調整」,此不僅增加爭議與執行單位的困擾,也讓社宅住戶難以預期其未來之居住成本。我們主張,應將「租金調整」機制入法,明定社宅租金調整應以辦法或自治法規定之。

還要拖下去嗎?朝野合作修法落實社宅可負擔租金

「社宅分級租金」已延宕三年,內政部再拖下去,既違反《住宅法》授權訂定的意旨,且在明年起國家住都中心社宅將陸續完工入住時,將出現同一縣市(特別是北北桃)分屬地方與中央之社宅租金收費標準各異,勢必引發新爭議。

社宅租金計算對居住弱勢權益影響甚鉅,亦關乎社宅政策之正當性與穩定性。我們衷心期待透過朝野各黨共同合作,並提案支持上述改革主張,以推動本次修法。