25年未修的「財政收支劃分法」部分條文修正案,立法院於20號三讀通過,以114年度中央政府總預算案相關稅收初步推估,中央需多給各縣市共計3,753億元,其中增幅最多的直轄市為桃園市的72.4%,增幅最小的則為高雄市的49%;非直轄市部分,分配到的金額則皆較未修法前都高出超過1倍,其中以連江縣增幅逾3倍為最多,除去離島則為新竹縣的2.7倍最高,增幅較少的則是屏東縣,約1.1倍。

放大整體觀察,除了離島外,各縣市於普通統籌分配款中皆晉升「百億俱樂部」;同時,六都占普通統籌分配款比例約為57%,較修法前的65%平均。

然而,憂心也很多,財政部官員透漏,國民黨再修正動議版本因為部分法條不甚明確,因此財政部初步估算只能又另外設下假設去概算,同時,修正法條中並未授權財政部可擬定分配辦法,他言語中透露無奈,「實在不太知道這法案怎麼執行」。

修法後:北市獨得千億,直轄市占普通統籌款57%較修法前平均

根據財政部初步試算,修正前中央統籌分配款共計是4,676億元,修法後增加超過8成、3,753億元,達8,429億。其中,六都占普通統籌分配款比例約為57%,較修法前的65%平均,縣市與鄉鎮市的占額增加。

觀察直轄市獲配金額來看,六都中台北市是修法後唯一分得款項破千億的,從原本6百多億,飆升到1,113億元,增幅近6成、416億元,占了6直轄市總配款超過五分之一,約2成4;其餘五都,修法後依照獲配金額高低依序為新北、台中、高雄、台中、桃園以及台南,與未修法前排名相同,多進帳163億元至374億元。

新北因為人口數最多,增幅也是六都中翹楚,約68.9%,增幅最低為高雄的49%,但增加金額最少的為台南的163億元,是六都中唯一增加金額未破2百億。

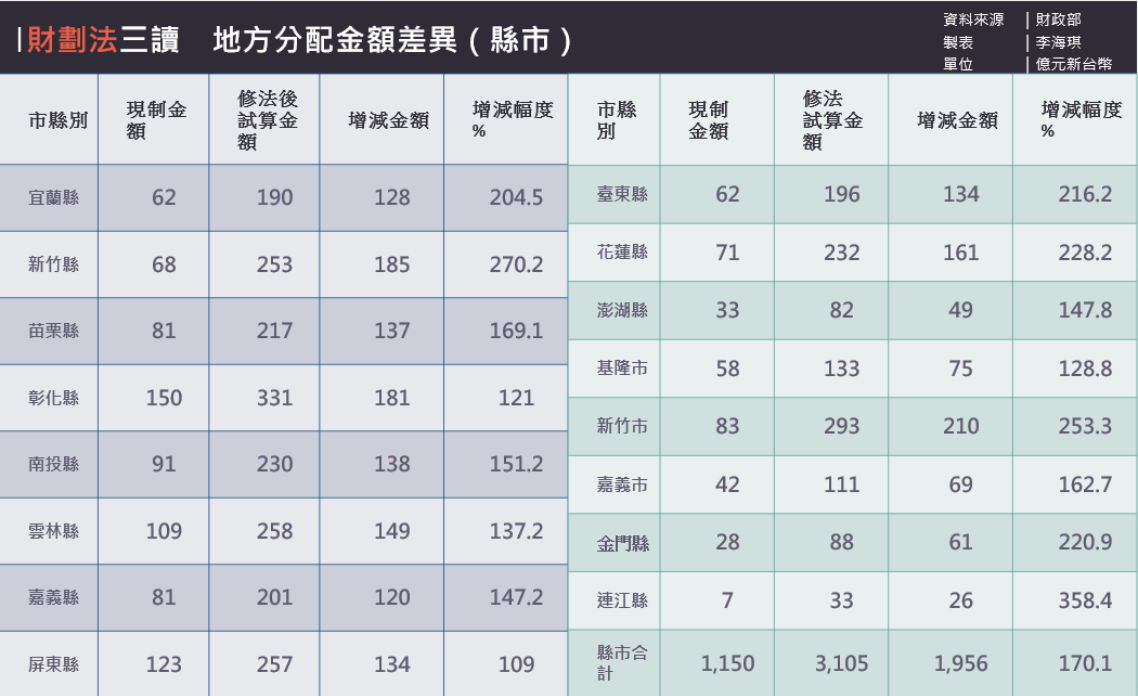

竹市多拿逾2百億比台南多,除離島外皆晉升「百億俱樂部」

非六都部分,各縣市的增幅至少都超過1倍,若不加計離島地區,以新竹縣市與宜蘭增幅最大,皆超過200%,其中新竹市多增加210億元,是唯一非直轄市中增額破2百億的縣市,比身為直轄市的台南(163億)增加得還多,與商業發達程度有關,而屏東縣增幅則最低約109%。

修正後,獲配金額前5分別是彰化縣、新竹市、雲林縣、新竹縣以及苗栗縣,增加數從137億至210億左右。離島縣市如連江、澎湖與金門,又以連江縣增幅最大,金門增加金額最多,三離島縣市增幅約於358.4%之間。

針對試算結果,財政部點出幾點憂慮,第一,分配公式主要集中在人口指標,容易導致人口數較多的直轄市或縣市獲配數明顯優於其他同級縣市,例如新北與彰化。

另外,商業額的指標權重也提高至30%,造成商業發達的直轄市與縣市獲配數額大幅增加,例如台北市與新竹市,更拉大直轄市之間財政差距,如台北與台南之間相差628億元,原先僅相差375億元。

財政部也提及,新修正法案明定對地方一般性補助款不得少於修法前一年度編列數,另外加上計劃性補助款補助,恐怕非中央可以負荷。

修法重點有3處,人口指標、商業營業額各占45%、30%

此次財劃法修法重點主要集中於三處。首先,有3稅目為中央與地方直接分成,包含屬於國稅的遺贈稅,以及地方稅的菸酒稅、土增稅,前兩項維持現制,土增稅原先需上繳20%給中央作為統籌份配稅款財源,修法後改為百分百地方稅。

第二大部份,中央統籌分配稅款的主要財源,來自4稅目,所得稅、營業稅、貨物稅與土增稅,此次修正將所得稅總收入10%改為11%納入中央統籌分配款;營業稅(扣除稽徵經費與統一發票給獎獎金後)總收入40%,改為100%皆納入中央統籌分配款財源,分給各縣市;土增稅全數歸給地方。

以上皆是第一步「垂直分配」,意即中央與地方的各分得多少,算出分配到地方的「中央統籌分配稅款」(又分為普通、特別統籌分配稅款)規模多大,之後再進行「水平分配」,也就是各地方政府從「普通統籌分配稅款」各分配多少。

進入水平分配部分,中央統籌分配稅款中有96%為普通統籌分配稅款,其餘4%為特別統籌分配稅款。在普通統籌分配稅款中的90.5%,依照權重計算分配給直轄市及各縣市,2.5%分配給離島3縣市,2%依分配數比例再給直轄市,最後的5%分給鄉鎮市。

分配比例則依照營利事業營業額、土地面積、規費收入、房屋稅、人口數等多項指標來分配,其中以人口數佔45%最多,再來是營利事業營業額指標占比從15%調升30%等。

中央要多吐3千4百億,財政部初步因應:從計畫型補助刪減

財劃法修正案三讀後,中央須大幅增加釋出財源給地方,行政院也強調,將衝擊中央施政規劃,多項與民眾生活息息相關的計畫經費,可能受影響。

根據行政院主計總處先前盤點,可能受影響的專項計畫除國防經費,還可能包含撥補勞健保與農損基金、擴大租金補貼與興辦社宅專案、勞工育嬰留職停薪津貼加給補助,與體育選手國光獎金等相關經費。

財政部財政部政務次長阮清華今(23)日備詢時也表示,一般性補助有明文規定,不可以少於前一年度額度,因此能刪減的部份是計畫性補助;至於如何刪減,這部分會與主計總處做盤點,未來如何因應會提出對策。

規範模糊、授權缺失,官員直言:不知道怎麼執行...

此外,財政部官員也透露,此次三讀的財劃法修正草案中,仍有多處規範不甚明確。例如,財劃法第16條之1中的調整規定,水平分配中10%須依照財產稅成長率的「序位分數」進行分配,但法規中卻未對「序位分數」的定義與計算方式作出明確規範。這意味著,在指標的計算過程或參數的選擇上,可能存在操作上的不確定性或彈性空間。

尤其是涉及房屋稅、地價稅、土地增值稅的收入成長率時,這些數據的波動可能受到多重因素影響,例如當地經濟發展狀況、稅制調整或市場環境的改變。此外,縣市間的稅收基礎和增長潛力差異顯著,如何將這些收入成長率合理轉化為「序位分數」,不僅技術性挑戰高,也可能導致各縣市對公平性的不同解讀。

並且,在本身法規就不甚明確情況下,該官員指出,法案也並未授權財政部擬定分配辦法,也就是如何分配稅收或其他款項的具體規範或辦法,他無奈說,「實在不知道這法案怎麼執行」,因此財政部20號當天初估的修法前後地方獲配金額變動表,是有自行額外假設計算出來的,但應與通過版本相差不多。