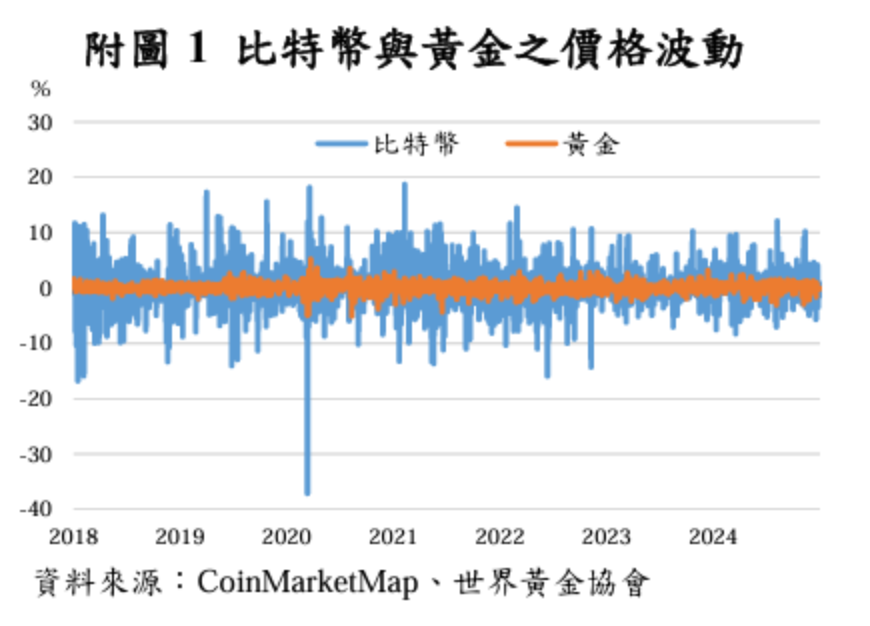

近年來,比特幣被部分投資人視為「數位黃金」,認為其稀缺性與去中心化特質,使其能比照黃金作為準備資產。然而,中央銀行表示,雖然比特幣與黃金同樣具有稀缺性,但在安全性、流動性、實用價值及市場健全性四大指標上,仍與黃金存在顯著差異,短期內難以取代黃金的地位。

央行於理事會後報告中強調,黃金擁有數千年的歷史,並在國際貨幣體系中扮演關鍵角色,不僅市場交易成熟,也能作為支付手段、避險資產及工業原料。而比特幣發展不到20年,價格波動劇烈,持有集中於少數大戶,缺乏實體經濟應用,且安全風險高,這些因素皆限制其作為準備資產的可能性。

此外,針對美國前總統川普簽署的「戰略比特幣儲備」行政命令,央行亦持保留態度,認為比特幣無法滿足戰略物資條件,也與穩定金融體系、抑制通膨等公共政策目標無關,未來實際推動仍有諸多變數。

比特幣堪稱數位黃金?央行4點反駁

部分市場人士認為,比特幣部分特徵與黃金類似,將比特幣喻為「數位黃金」。但央行認為,除兩者皆具稀缺性以外,安全性、流動性、實用價值及市場健全等4項特性皆不同。

央行說明,黃金在國際貨幣體系的歷史發展上一直扮演關鍵角色,IMF並已明定黃金為準備資產的項目之一;但比特幣在市場廣度、深度、健全性及實用性等方面皆不及黃金,除非強化其安全性與流動性,否則不大可能作為準備資產項目。

同時,比特幣的價格波動劇烈,且大多集中於少數大戶,價格易受操縱,並可能遭駭客竊取或因遺忘私鑰而失去所有權;相對而言,黃金價格相對穩定,且市場交易量大,無論價值的穩定性、資產的保管存放或市場流動性,比特幣皆不及黃金。

央行指出,黃金在幾千年歷史的發展上,為一種廣受歡迎的貴金屬,可用於支付、投資保值,在實體經濟亦多用於珠寶製作 或工業等用途,且倫敦等國際金融中心亦有成熟的交易市場。

比特幣則極少應用於實體經濟,且發展迄今不到20 年,市場運作實務及監理機制等皆不如黃金市場健全。意即黃金具內含價值,比特幣則無內含價值。

美國納虛擬貨幣為資產儲備,央行對可行性抱有疑慮

美國總統川普3月簽署行政命令,宣布建立「戰略比特幣儲備」與「美國數位資產儲備」,其中「戰略比特幣儲備」由比特幣組成;「美國數位資產儲備」由比特幣以外之其他虛擬資產組成,可能包括以太幣(ETH)、瑞波幣(XRP)、Solana (SOL)及Cardano (ADA)。

對此,央行認為,其可行性仍有疑慮。原因主要有二。

首先,央行指出,由於建立戰略儲備目的是為確保一國經濟活動或國家安全,但比特幣並非如石油、糧食、醫療與防疫用品、戰略金屬或稀土等實質經濟或日常生活中的生產投入或關鍵商品,且在市場面臨不確定性時無法保值,不符合作為戰略物資的條件。

再來,比特幣不具有降低通膨、促進充分就業及金融體系穩定等公共目的,與實體經濟連結度亦低,因此將比特幣納入戰略儲備僅有利於比特幣持有者,反而有圖利少數持有比特幣大戶的疑慮。

加上部分美國官員與專家及其他國家官員持審慎或反對態度,如俄羅斯、新加坡、英國等,目前皆表示並未有將比特幣納入戰略儲備或國家基金等計畫。

央行說,由於將比特幣作為戰略儲備是川普的競選承諾之一,有些專家認為,此舉僅為爭取比特幣或虛擬資產相關產業支持,並無實質利益,加以該行政命令並非法律,後續仍有相關行政作業及可能面臨繁複立法程序等挑戰,是以未來如何落實執行,仍待觀察。