(讀者投書-作者劉少華Wade為關注台灣經濟現況的專職交易者。本文不代表《信媒體》立場)

在台灣,2023年的一項關鍵民法改革將成年年齡從20歲降至18歲,這項變革被廣泛看作是對年輕人權利和自主性的肯定。但這一進步的背後隱藏著一個重要的盲點:缺乏配套的金融教育和保護措施,這導致了詐騙案件的激增,特別是針對新成年人的金融詐騙。

法律改革後,許多年輕人在未被充分準備的情況下進入金融市場。他們面臨著簽署信用卡合約、投資加密貨幣,甚至是接觸高風險貸款的決策。缺少必要的金融知識,這些新成年人成為詐騙者的理想目標。

詐騙者利用年輕人的金融無知和對新鮮事物的好奇心,通過精心設計的騙局來誘騙他們,從投資騙局到假冒金融產品的推銷。

法律改革與未配套措施的現實

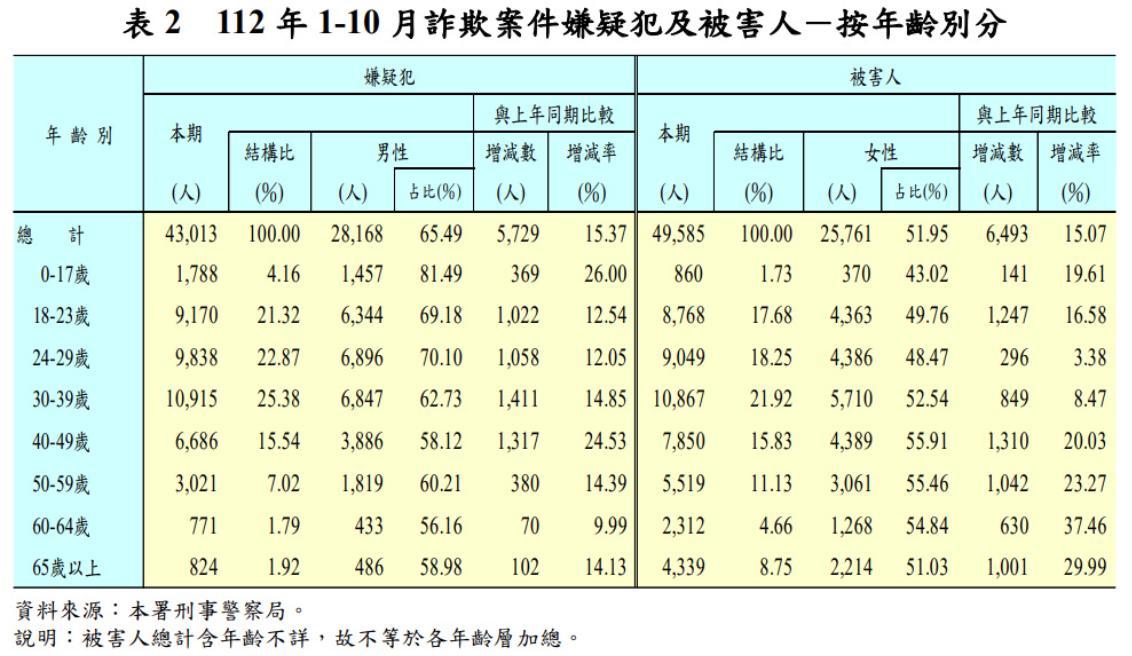

2023年的數據顯示,在18至23歲的年輕人群體中,被害人數量出現了 16.58% 的增長;受害人數更是年輕族群中居冠,這不僅凸顯了金融詐騙的日益猖獗,也反映了年輕人在金融決策上的脆弱性。

面對一個日益數字化和複雜的金融市場,缺乏對金融產品、金融權利及金融詐騙手段的基本認知,使得年輕人成為詐騙者的目標。

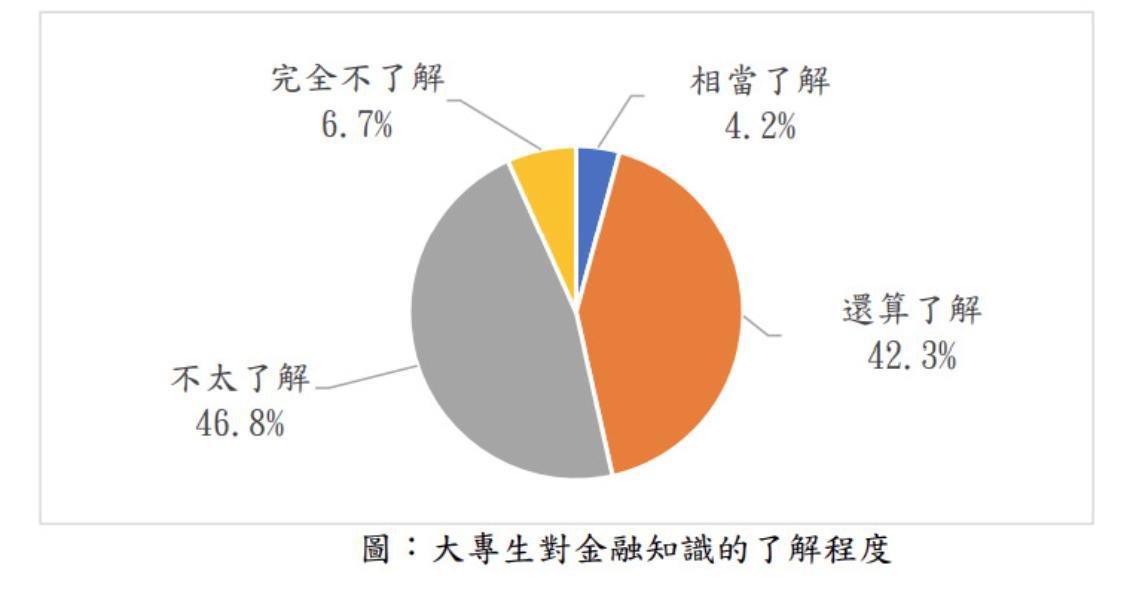

台灣金融研訓院(TABF)的調查揭示了一個令人憂慮的現實:過半數的年輕人缺乏做出基本金融決策的知識,近半數的年輕人沒有的個人財務管理、預算和投資技能。這種金融文盲不僅限制了應對金融危機的能力,更使他們容易陷入信用損害的風險中。

在這個關鍵時刻,台灣極需一套全面的金融教育策略。儘管教育部的12年義務教育「108課綱」試圖培養金融素養,但實際上,多數教師面對自己在金融知識和教學經驗上的不足,感到無力指導學生。

因此,台灣應借鑒美國、英國、澳洲和日本等國家的經驗,將金融教育作為高中及職業學校的必修課程,並推動學術機構、金融公司與各級學校合作,共同開發教材和課程。

媒體在普及金融知識和相關法律方面也應發揮其作用,通過淺顯易懂的解釋,幫助公眾建立起基本的金融知識。

只有這樣,當成年年齡降至18歲時,台灣的年輕人才能夠擁有足夠的知識和技能,以自信和負責任的態度面對複雜的社會,減少詐騙的風險,並做出更明智的金融決策。

詐騙案件激增的背後原因

成年年齡的下調直接影響了詐騙案件的激增。年輕人的金融無知成為詐騙者的利益點。缺乏對金融產品和市場的基本了解,讓這些新成年人容易受到誤導和欺騙。

時代技術的進步和社交媒體的廣泛使用,為詐騙者提供了前所未有的機會。年輕人是社交媒體的主要使用者,他們在這些平台上分享個人訊息,這無形中增加了被詐騙的風險。詐騙者利用匿名性和社交媒體的便利性,設計出針對年輕人的詐騙計劃,如虛假的投資機會和網購詐騙。

其次金融知識的缺乏,是年輕人容易成為詐騙受害者的另一大原因。許多年輕人在面對金融決策時缺乏必要的知識和技能,對於如何識別和防範金融詐騙缺乏了解。這使得他們在遭遇精心策劃的詐騙活動時,往往無法有效識別和自我保護。

跨國犯罪的便利性也加劇了年輕人面臨的詐騙風險。隨著全球化的進程,詐騙活動不再局限於國界,詐騙者可以輕易地跨越國家進行犯罪活動,使得追蹤和打擊變得更加困難。

為了應對這一挑戰,台灣政府已開始實施跨部門合作的策略,加強金融教育和提升網路安全意識,旨在保護年輕人免受詐騙侵害。但從結果論來看,詐騙的與日俱增,這些似乎沒有太大成效。

金融教育的重要性

金融教育對於年輕人來說,尤其是大學這個階段。這一時期的年輕人正處於人生的轉折點,從學生過渡到職場,他們需要做出許多關鍵的金融決策,包括如何管理個人財務、如何節省和投資,以及如何規劃未來。

缺乏基礎的金融知識和技能會導致他們面臨財務困境,甚至成為詐騙活動的目標。根據經濟合作暨發展組織(OECD)的報告,金融教育在提升個人的財務包容性、財務福祉以及支持金融穩定方面具有重要作用。

早期的金融教育,可以幫助年輕人建立強大的金錢管理技能,並在成年後有更好的個人財務技能。但個人財務教育往往不在學校和大學的課程中,年輕人經常依賴父母來學習管理金錢的重要課程。

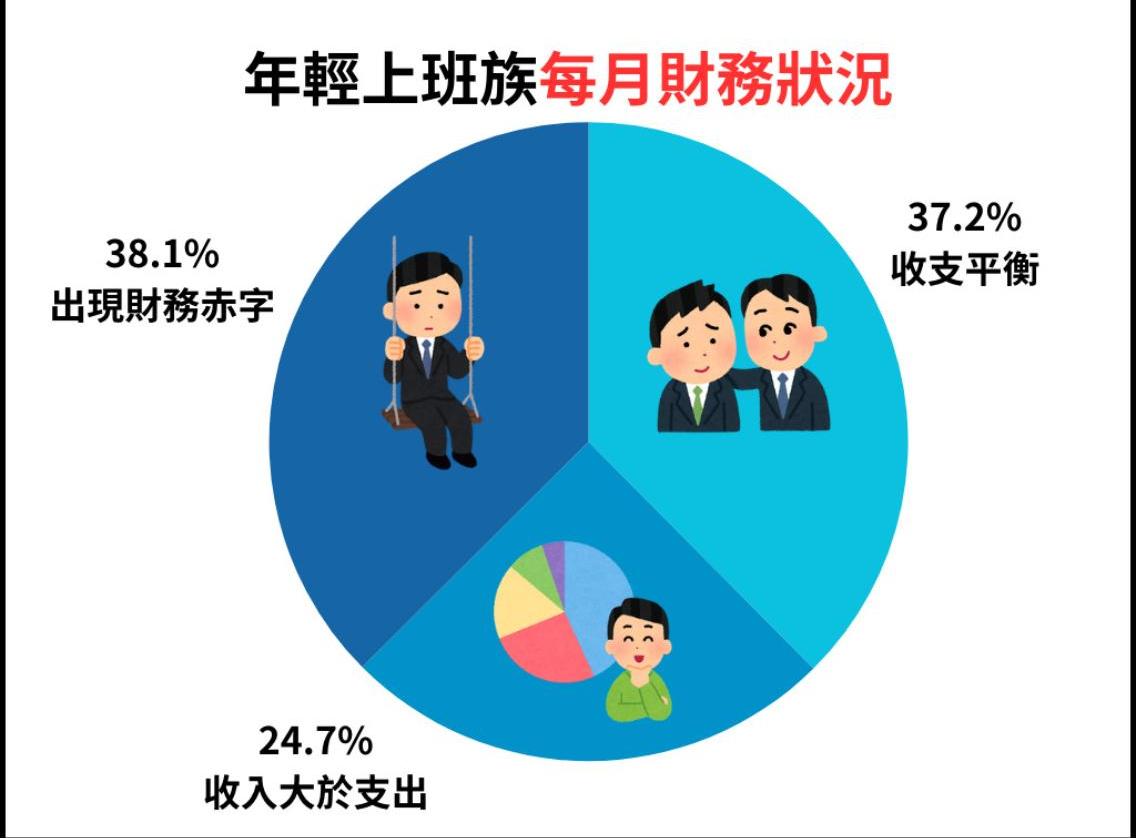

結果導致長期的貧乏個人財務技能。根據2023年的一項調查,約38.1%的年輕上班族有財務赤字的危機,且已連續5年的惡化,這歸因於從家庭到學校缺乏對個人財務主題的教育。

這些發現強調了在學校系統中納入個人財務教育的緊迫性,即使在大學層面也是如此。儘管學生可能認為他們已經了解金錢管理的一切,特別是那些學習財務和會計、商業管理或經濟學的學生,但事實並非如此。

國際視角:日本的新課綱教育

值得借鑑的是,日本在面臨類似問題時,通過新的教育課綱加強了學生的金融教育。日本的學校開設了專門的課程來教授金融知識和技能,從而提高學生的金融素養。

在日本,隨著2022年4月成年年齡從20歲下調至18歲,金融教育成為了高中教育體系的一個新焦點。即將迎來成年,需要面對更多的財務決策和責任。

同年,日本金融廳發佈了一系列金融教育教材,旨在培養學生的金融素養,不僅限於18歲的新成人,對於所有年齡段的人都有其價值。

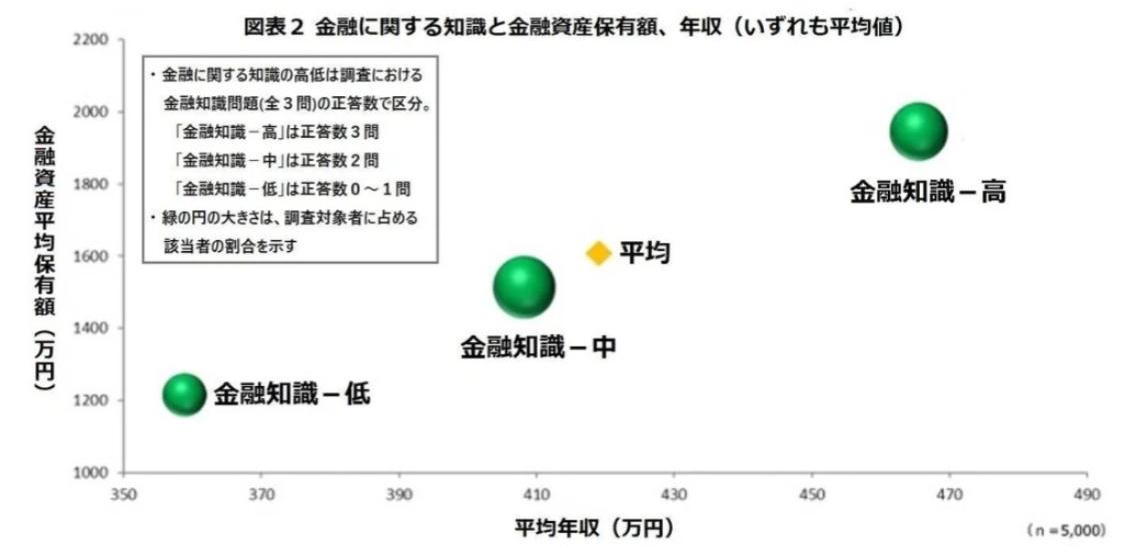

圖片來源/ 讀賣新聞(金融教育的重要性:金融知識的掌握與個人的年收入和資產餘額呈正相關。)

在幾乎零利率的環境下,僅僅通過工作或儲蓄是難以實現有利的資產增長的。而缺乏知識的投資行為是應該被避免的,首先需要學習的是如何管理風險。

金融廳的教材涵蓋了家庭管理和人生規劃的基礎,從使用、儲蓄和增值、借貸等方面提供全面的金融知識。教育的目的不僅限於股票投資等領域,而是要教授關於金錢的廣泛知識,這對於提高個人的金融理解力和分析力至關重要。

隨著新學習指導要綱的實施,金融經濟教育的內容得到了擴充,高中的老師們可以利用金融廳提供的指導教材來進行相應的課程教學。這不僅是為了幫助學生避免金融詐騙和不良的債務陷阱,也是為了讓他們在經濟上獨立,過上更好的生活。

日本這一教育改革的嘗試,對於全球來說都是一個寶貴的參考。通過求學的金融教育,學生能夠更好地準備迎接成年後的經濟挑戰,為他們未來的財務健康奠定基礎。這種教育的推廣和實施,有助於提升整個社會的金融素養,減少金融詐騙案件,同時促進財富的健康增長和分配。

台灣應對策略:前行之路

在這一轉變過程中必須採取積極措施。應該在中學和大學階段就開始金融教育,並將其納入正規課程;日本即是將金融素養加入家政課的選修中。政府應該與私營部門合作,開發針對年輕人的金融教育資源和工具。

台灣面對金融教育的推廣與挑戰,採取了一系列的策略和行動,以加強公眾尤其是年輕人的金融素養。金融監督管理委員會(金管會)及其他相關機構積極推動金融知識普及工作,從提升全民金融素養到針對特定群體如學生、弱勢族群、偏鄉居民等的專項教育活動。

但實際成效似乎未達預期。這可能反映出在金融教育推廣方面存在的一些挑戰和問題,需要進一步的策略調整和改進。雖然有豐富的金融教育資源和活動,但這些資源的覆蓋範圍和深入程度可能不足,特別是在偏遠地區和弱勢群體中。

金融教育內容的吸引力和實用性可能需要進一步提升。為了讓金融教育更加貼近民眾的日常生活和實際需求,教育內容需要更加生動有趣,並且與個人的財務決策和問題緊密相連。

推廣策略可能需要更多創新和多元化。如利用社交媒體、網路論壇和其他平台進行互動式學習,以及通過與學校、社區組織和非政府組織的合作,將金融教育融入到更廣泛的社會教育和公共服務中;並非只是建議以及走過場的演說。

最後再加強法律監管,對詐騙行為實施更嚴格的懲罰,以保護新成年人免受金融詐騙的侵害。