全球供應鏈的重組已成為不可逆的趨勢,在此背景下,東協市場因具備人口紅利、地理位置優越及資源豐富等優勢,成為亞洲各經濟體競相布局的重點。

而台灣、韓國、日本和中國大陸分別在東協市場中各擅勝場。根據財政部報告,台灣在新加坡和馬來西亞的半導體市場斬獲頗豐;韓國和中國大陸聚焦於越南,佈局電子產品與半導體產業;而日本則著力於泰國,保持其在汽車及零附件市場的競爭力。

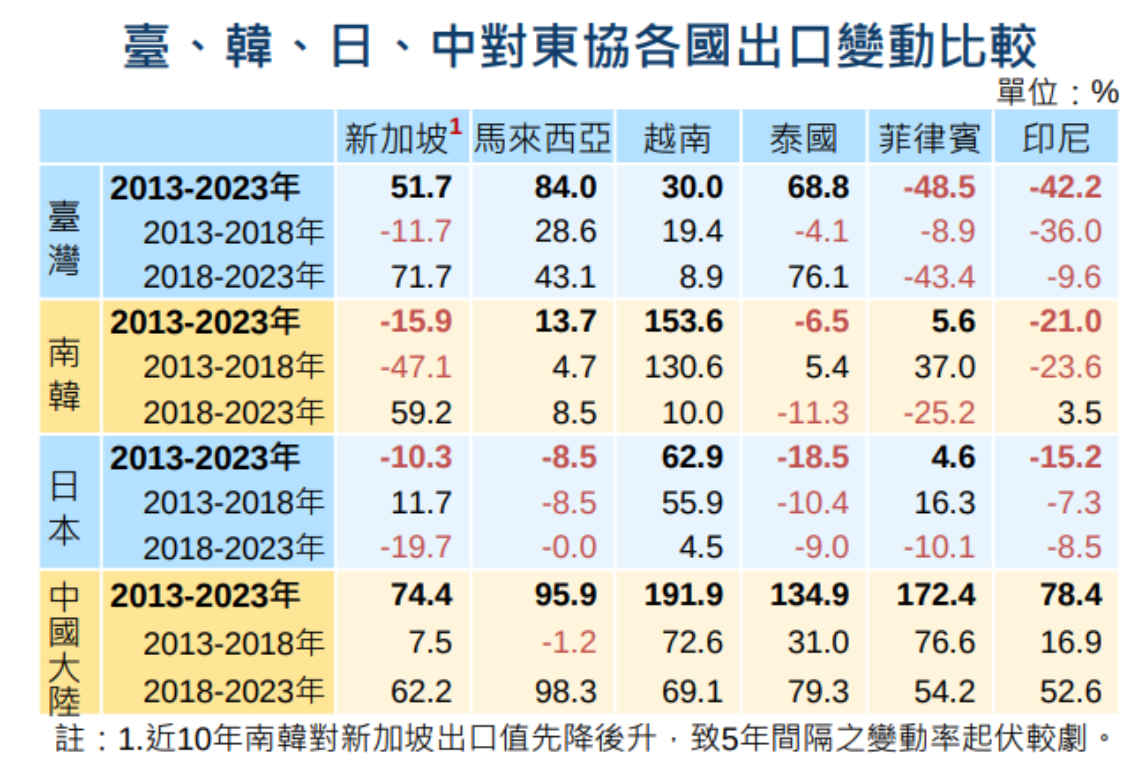

面對全球供應鏈變遷與地緣政治風險,各國皆加速在東協6國,包含新加坡、馬來西亞、越南、泰國、菲律賓、印尼的擴展。財政部表示,面對美中貿易角力、地緣政治風險及全球經濟碎片化,我國受制於特殊政治處境,如何掌握與各國最佳的競合關係,成為不容忽視的重要課題。

台灣出口在星馬占比高,積體電路為主要出口項目

首先今年1至8月,台灣在AI應用崛起的加持下,對東協的出口年增率達17%,表現遙遙領先於其他主要經濟體,如韓國的7.5%及中國大陸7.4%。其中,台灣對新加坡和馬來西亞的出口主要集中在半導體產品上,尤其是積體電路(IC),近5年約各占出口東協的7成與5成7。

據財政部資料,近10年來,台灣對新加坡和馬來西亞的出口增幅分別為51.7%和84.0%,可說兩國市場的穩定需求也支撐了台灣電子產業的進一步成長;另外,就東協國家觀察, 2013至2023年我對6國出口積體電路全面竄升,又以對越南增8.7倍最快速。

同時,在電腦需求持續攀升的推動下,台灣對泰國的電腦及其附屬單元出口增幅尤為顯著。僅在過去5年,銷往泰國的電腦產品增長127倍、劇增39億美元,占泰國相關進口市場36.2%的市占率。顯示出台灣產品在東協中除星、馬以外的滲透率也逐步提高。

中韓聚焦越南市場,南韓以平面顯示模組與積體電路領軍

越南已成為韓國和中國大陸在東協的重要市場,並與半導體產業佈局有關,隨著美中科技戰開啟越南電子產業發展契機,韓國品牌大廠進駐設廠,越南電子產業的成長潛力逐漸顯現。

近10年,韓國對越南的平面顯示模組出口增長33.6倍,成為韓國對越南出口的重點產品;此外,積體電路也在越南市場表現突出,進口值增幅達3.7倍,反映出韓國在越南市場的主導地位。

與半導體產品的亮眼表現不同,南韓的石油煉製品在東協市場的出口遇到較大挑戰。根據財政部數據,韓國對菲律賓的石油煉製品出口有所下降,對馬來西亞和印尼的出口也未見明顯成長。財政部分析,南韓煉油技術及產能在全球市場舉足輕重,在東協6國均占有一席之地,可能是受外銷市場轉移與中國大陸產能排擠影響。

中國大陸則採取全面拓展的策略,對東協6國出口均有不俗表現。2023年,中國在東協的總出口額達到5082億美元,佔各國對東協出口比重之首。

中國的出口在積體電路、手機及通訊器具,以及石油煉製產品都占優勢,其中積體電路與平面顯示模組成為中國出口增長的關鍵項目,例如對越南和平面顯示模組的出口增長了5.6倍,對馬來西亞的積體電路出口也增長1倍。

日本深耕泰國市場,汽車零件及積體電路穩居主力

日本在東協市場以泰國為重點,特別著力於汽車零件和積體電路等高附加值產品。2023年,日本對泰國的汽車零附件出口占比高達9.6%,並持續保有較穩定的市場需求。泰國作為日本汽車製造業的主要基地,對於日本汽車產業出口有著重要意義。

不過也值得注意的是,隨著油價下跌、產業朝潔淨能源與電動車發展,與中國大陸供應鏈崛起,近10年日本的石油煉製品和汽車零附件對東協的出口呈現下滑趨勢,與台灣、韓國和中國的主要商品擁有高成長形成對比;雖然積體電路、小客車、黃金、其他合金鋼扁軋製品外銷深具優勢,出口增幅均在4成左右,但仍難以翻轉局勢。

財政部認為,日本石油煉製品、汽車零附件外銷受挫,惟積體電路在越、馬、泰市場仍具優勢。