財政部日前公布112全年賦稅收入,實徵淨額約3兆4千億,超徵逾3,600億元,此為連3年超徵,金額也是歷年第3高;在例行發布記者會中,統計處專門委員梁冠璇表示,若加計後續於整理期入帳的稅額 ,112年超出預算數(超徵)預估會介於3800至3910億元。超徵數目連3年「亮眼」,也引發不小討論,是好是壞也令人好奇。

然而,需要先瞭解的是,「超徵」並不等於國庫的「年度賸餘」,有稅賦超徵的年度也有可能財政赤字,超徵僅代表政府收入來源之一「稅賦」徵收數超出原本預期的數目(預算數);另外,真正的超徵數額,要等到全年稅收經過審計部的決算程序,形成稅收決算數,再減去預算數,才會得到實際超徵數。

究竟近幾年超徵原因為何?超徵又有什麼關係,為何超徵過多會引起專家擔憂?

連3年大超徵,專家:與預測能力無關,稅制有問題

攤開近10年超徵數額,我國賦稅情況除了在98年,因為金融海嘯影響下,短徵金額高達2,652億,是史上最大的短徵數外,還有101、102與109年,因為歐債危機、新冠疫情等突發事件有短徵情況,其餘都是超徵,由此可知,實徵數本就時常與預算數有差距,且經濟情況也與稅賦有所關連。

不過,國立臺北商業大學財政稅務系教授黃耀輝認為,問題出在近3年的超徵數額過於龐大,他直言,近3年超徵數額與比例過高,很難歸咎於是人為預測能力有限,「不是預測能力有問題,而是稅制有問題」。

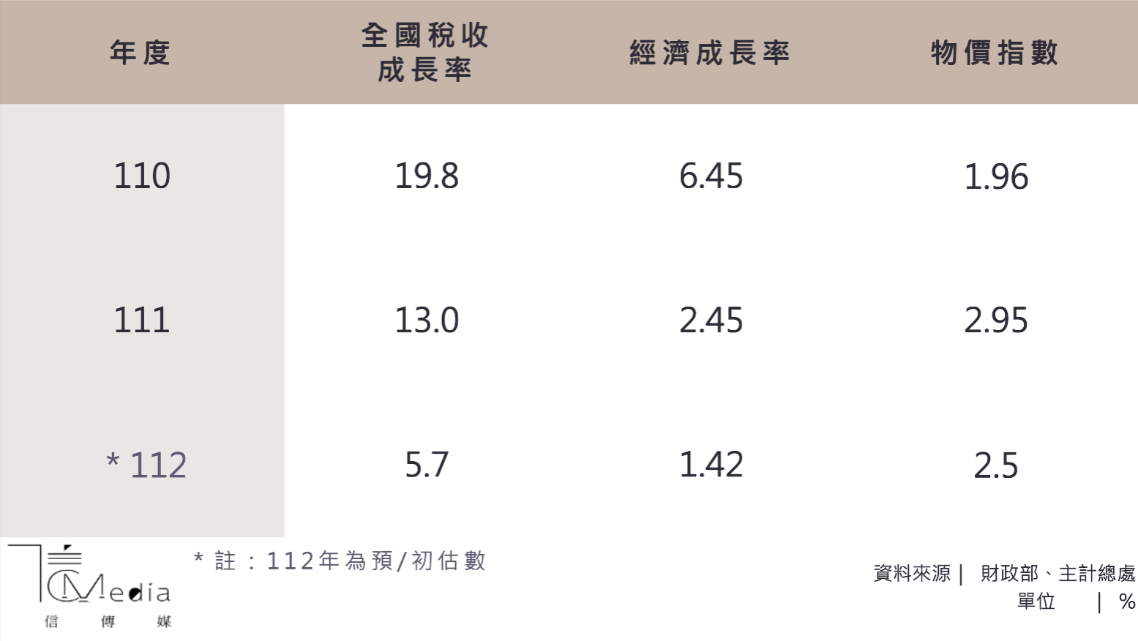

首先,若將超徵數額放一旁,觀察3年全國稅賦實徵淨額成長率和經濟成長率,黃耀輝指出,「你會發現經濟成長率一直下修,但政府稅收卻是經濟成長率的好幾倍在成長」,顯見稅賦明顯脫軌於經濟實況。

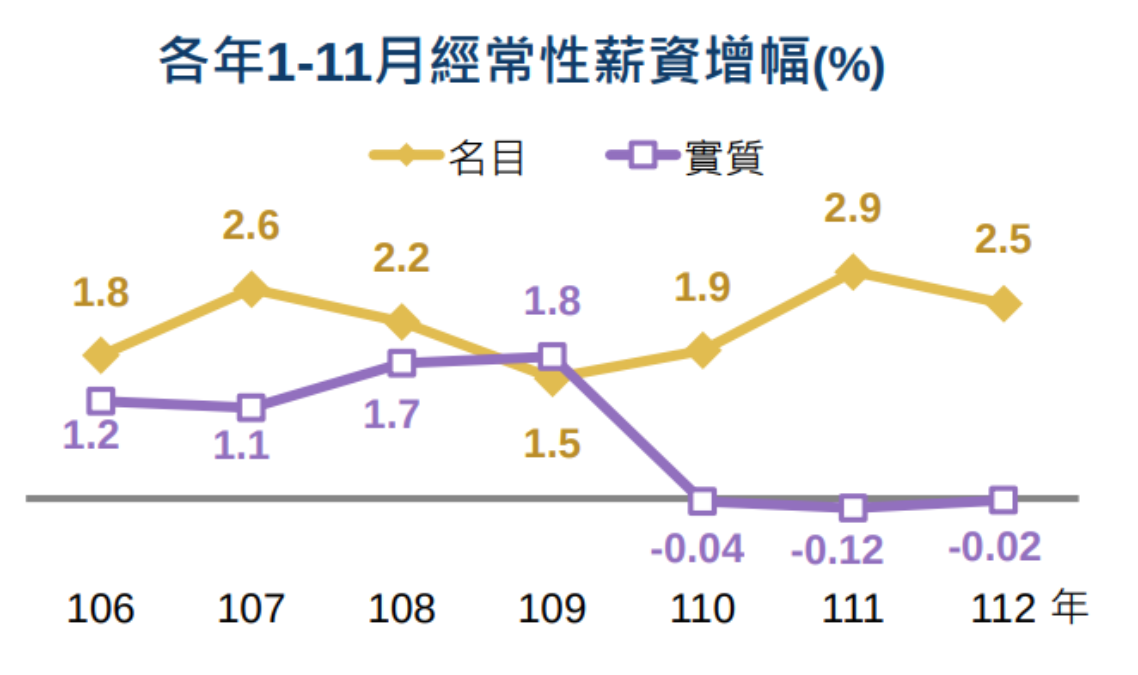

另外,黃補充,經濟成長率低基本反應國民所得成長相對也較低,若再看消費者物價指數,還會發現經濟成長率甚至比物價年增率還「疲弱」,代表約7成勞工實質薪資被物價吃掉。在經濟成長率低、實質薪資遭物價侵蝕下,政府賦稅卻在快速成長,造成「人民吃緊、政府緊吃」的現況,可見稅制出了嚴重問題-政府多課了「通貨膨脹稅」。

綜所稅、營業稅超徵前2名,「通貨膨脹稅」成主因

若攤開112年全國稅賦實徵淨額統計,在超徵稅目中,以綜所稅、營業稅以及證交稅為超徵數額最高前3名,財政部也表示,112年實徵淨額與上年比較,以綜合所得稅增加 946 億元、營利事業所得稅增加 487 億元以及證券交易稅增加 217 億元較多。所得稅系迅速成長,其中營所稅、綜所稅在112年佔總稅收比重達53.2%。

以超徵第1的綜所稅為例,課徵時,以綜合所得扣除免稅額、各扣除額(一般/特別)、基本生活費差額,計算出綜合所得淨額。黃耀輝表示,通膨時,政府無法及時將免稅額、扣除額調高,再加上又以名目所得採累進稅率課稅,導致民眾名目薪資增加時(實質薪資其實減少)採更高稅率課稅,同時課稅級距也無法及時調高,2項加起來,通貨膨脹稅就此形成,最後結果即是綜所稅年增率(14.4%)甚至比物價+經濟成長率還要高2.3倍。

此外,對於超徵金額次高、按照價格課稅的營業稅,黃耀輝說,112年前3季,上市櫃公司營收年減超過1成,營業稅卻比111年成長,原因也離不開通膨;對於營業稅,財政部方表示,主要是因為升息導致金融業營業稅增加,以及國內需求穩定、適用外銷零稅率營業人申請退稅減少等因素所致。

大量超徵沒關係?財政幻覺+政治考量,副作用長期才會顯現

從110年到112年,政府超徵金額總計約1.3兆元,若將7年多超徵數額加總約達1.8兆,黃耀輝認為,「這容易讓官員產生財政幻覺,以為財政狀況很好」,超收之後開始超花,大編特別預算約2.57兆,「特別預算沒有稅源,全靠舉債」,而就算特別預算將超徵之1.8兆扣除,也依然不夠,還有缺口約5千億元,此數額也與蔡政府上任以後至今,國家長期債務增加數額差不多。

黃耀輝擔憂,隨著超高齡化社會來臨,財政壓力只會增加不會減少,若政府在如今沒有對未來人口結構進行長期財政規劃,將成為世代剝奪,雖然蔡政府「債留子孫」得不多,但長期而言,近7年稅賦正成長現象不會永遠都在,遲早出現轉捩點,可說「不容樂觀」。

(更多新聞:到底是賸餘還是債留子孫? 從特別預算兩個爭議 看藍綠白到底在吵什麼?)

此外,行政院發言人林子倫近期表示,112年度稅收超徵金額,將以優先還債、加強建設投資當作2大目標。對於還要擴大建設投資,黃耀輝十分有意見,他表示,OECD國家因應人口老化的財政面因應之一,就是「儲蓄」,交給後代運用,如果現今政府官員陷於財政幻覺,對於儲蓄毫無規劃,「依然擴大建設、蓋蚊子館,馬上花掉」,如今勞、健保的財源已經出現問題,政府應該以「永續」的觀點,超徵就儲蓄、還債,以面對未來,稅賦收入減少,支出卻增加的局面。

專家提3點稅制建議,建立永續觀念、定期檢討稅制

大量超徵如何解決?黃耀輝提出3點:1.檢討所得稅制,加上定存利率定期調整;2.從價課徵之稅目起徵點調高;3.建立永續財政概念,建立人口老化特別基金。

黃耀輝表示,除了需要聯動物價對免稅額、扣除額以及課稅級距調整外,還要另外加上1或2年期之定存利率,因為連動法為事後調整,為了消除該期間民眾遭多課的通膨稅,需要以定存利率補償,例如前2年物價合計5.45%,加上1年期定存利率1.6%為7.05%,以7.05%為幅度對免稅額、扣除額等進行調整;其次,關於營業稅、貨物稅等從價課徵的稅目,將多年未調整之免稅額起徵點調高,反映物價,消除通膨影響。

最後,建立永續財政概念,每3年將人口因素對財政影響納入預算評估,將每一年度總預算之歲計賸餘,保留在專門支應人口老化特別基金,「一定要寫在預算法裡」,避免被浪費在當前世代,並定期公布財政情勢的代季間報告,滾動式檢討稅制跟社會保險體系。