川普4月2日公布對全球祭出高比例的對等關稅,造成全球股市崩跌,幾乎無一倖免。美股四大指數截至四月四日,已全部跌落年線之下,並導致年線全面由上升轉為下降趨勢,就趨勢型態觀察,形成股市全面的空頭型態,猝不及防的股市空頭循環宣告開始。

美股連續兩年上漲,科技類股累積的漲幅不小,整體市場風險本就不低。費城半導體指數與台股指數走勢相關性最高,2月下旬先後跌落季線與年線之下,導致季線、年線由上升轉為下降趨勢,為2023年以來首度發生的現象,為長期趨勢的多空轉折重要徵兆。

製造業景氣微弱復甦

近期公告的美國通膨數據,顯示重要總體經濟指標持續出現弱化危機,美國總體經濟由濟停滯性通膨(stagflation)轉為衰退(recession)的可能性正提高之中,在川普宣告高比例對等關稅造成全球股災後,部分投資機構甚至認為全球經濟即將迎向另一次景氣蕭條(the Great Depression)。

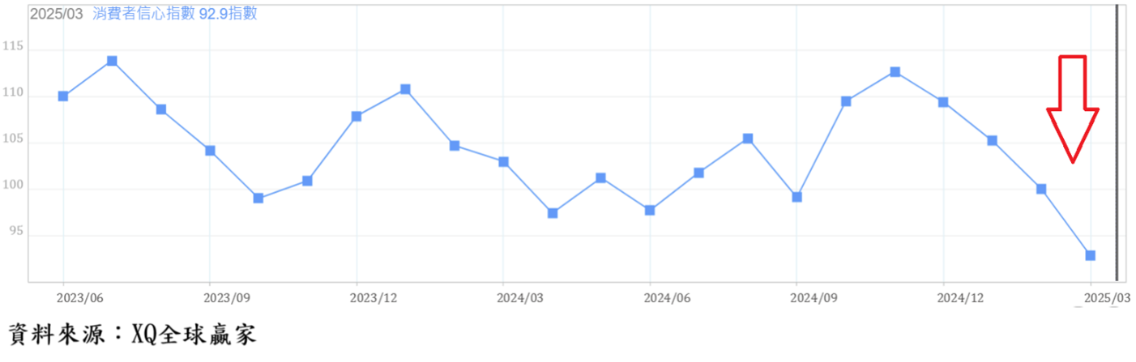

美國3月消費者信心指數,無論是一般消費者信心指數,或是密西根大學消費者信心指數,呈現連續下降走勢。顯示美國民眾最近三個月以來,無論對一般消費性商品或耐久性商品的消費態度,均出現同步轉為保守,甚至是惡化情況,此將大大提高內需消費市場景氣收縮的可能性。

圖、密西根大學消費者信心指數

美國3月ISM製造業採購經理人指數自2月的50.3,下降至49,連續第2個月回落,再度跌落代表景氣擴張與收縮臨界點50以下,顯示美國製造業景氣仍處於收縮狀態。對照2月生產者物價指數年增率自1月的3.7%,回落至3.2%,顯示製造業景氣復甦狀態仍嫌薄弱。

圖、美國ISM製造業採購經理人指數

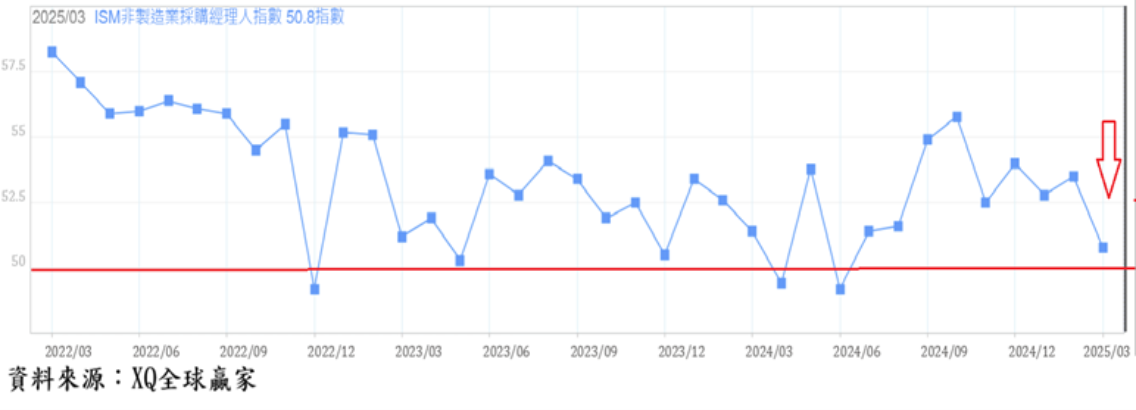

整體服務業產值佔美國GDP比重超過八成,美國3月ISM服務業指數自2月的53.5,下降至50.8,創2024年6月後的最低點,顯示美國服務業出現轉弱徵兆,極可能因川普祭出高關稅政策,引發消費者信心大跌,影響服務業景氣的穩定擴張,成為美國總體經濟陷入衰退的重要因素。

美國房市持續低迷

2025年2月美國成屋年率銷售戶數,上升至426萬戶,月增4.2%,年減2.7%,連續4個月正成長後,再度轉負成長,仍處於銷售年率戶數低於450萬戶的長期谷底區。2月成屋房價中位數39.84萬美元,較1月上漲1.3%。2024年6月創下42.69萬美元的歷史最高點,截至2025年2月,累積跌幅6.68%,房價依舊在長期相對高檔區,成交量則仍在長期低檔區、交易依舊冷清,仍不利房地產周邊產業景氣。

圖、美國成屋年率銷售戶數

美國2月新屋銷售年率戶數微幅上升至67.6萬戶,月增1.8%,年增5.1%,新屋景氣呈現持穩狀態,但整體新屋銷售仍處於自2020年疫情爆發後、景氣熱潮高峰回落後的擴底盤整期,仍未出現持續強勁復甦的趨勢。

圖、美國新屋年率銷售戶數

就業市場隱藏弱化危機

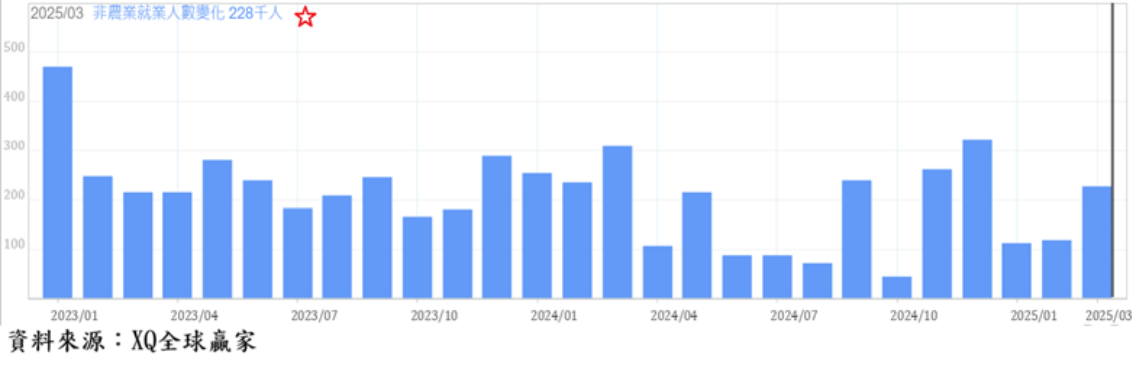

3月非農就業出乎市場預期,新增22.8萬人,高於市場預期的13.7萬人,但2月新增非農業就業人口從15.7萬人下修至11.7萬人。3月失業率上升至 4.2%,高於市場預期的 4.1%。由非農業新增就業人口數觀察,截至3月就業市場暫時維持穩定狀態,但失業率隱約可見上升壓力。

圖、美國每月新增非農業就業人口

消費者對未來消費態度轉為保守

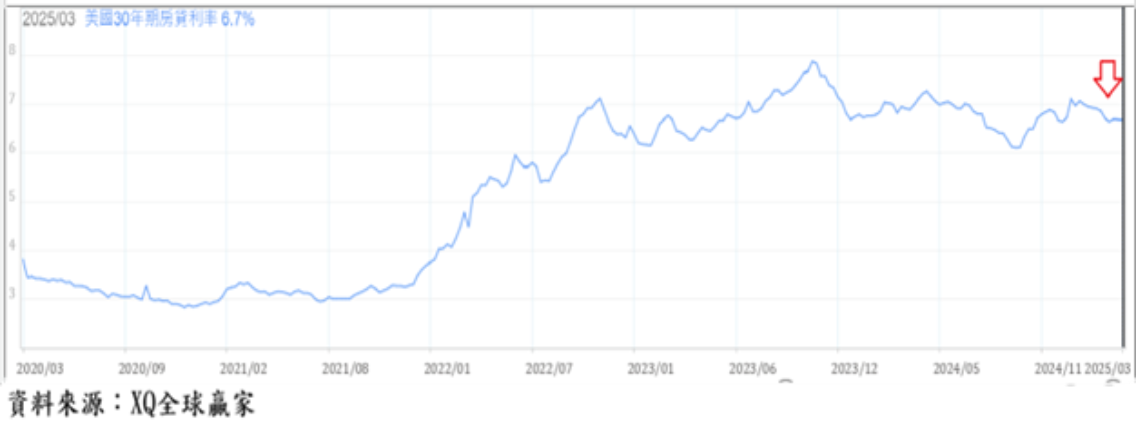

隨著川普高關稅政策,引發美國消費者信心指數急墜,反映長期經濟展望可能陷入衰退預期,美國長年期公債殖利率自1月中旬後,快速下降,10年期公債殖利率自4.8%下降至4月上旬的4.01%。

美國30年期房貸利率,自2024年12月高點7.13%,逐步下降至3月下旬的6.7%。2025年開始,隨市場預期川普關稅政策將提高通膨風險、並拉高美國長年期公債殖利率,但美國總體經濟數據並未明顯轉強,甚至出現轉弱危機。預期隨長年期公債殖利率走低,30年期房貸利率可能持續走跌。

圖、美國10年期公債殖利率

圖、美國30年期房貸利率

綜合以上分析,美股四大指數季線、年線轉為下滑,股市形成空頭型態,美國房市持續低迷,製造業景氣微弱復甦,就業市場隱藏弱化危機,消費者對未來消費態度轉為保守,長期物價上漲壓力趨緩,Fed年中重回降息軌道機率大增,股權資產投資務必嚴選營運數據優質標的,並控制持股比重,忌任意擴大股權資產財務槓桿,靜觀後市變化,耐心等待市場更明朗的方向。

圖、美國費城半導體指數周K線與台股指數周K線(日期:04/04/2025)