前段時間,賣場設立「抗漲專區」頻仍,有時比較大的折扣或買就送等福利,會被媒體形容為通貨膨脹下的「小確幸」,無不令消費者趨之若鶩,覺得「賺到了」。

然而國立清華大學計量財務金融學系蔡怡純教授,於訪談開始便語出驚人:「買衛生紙抗漲?你要買多少包衛生紙才抵得過先買一間房的避險差距呢?」

房價為什麼高居不下?

蔡怡純首先指出房價──尤其臺灣房價為眾人所關注「居高不下」特性的成因:「分析臺北過去50年的住宅價格資料,曾有過四次較大幅度的上漲。但上漲後伴隨的下跌幅度都比漲幅小,因此根據長期歷史資料,歸結出房價漲大於跌,隨著景氣循環和累積,有長期上漲、短期波動的抗跌特性。」這樣的現象稱為「房價僵固性」,僵固性意思是某商品的價格不容易隨著供需條件即時改變。

「這其實和房地產的複合性質有關。」蔡怡純解釋,一方面,房地產是提供給消費者購屋自住的耐久消費財,即所謂的「剛性需求」,居住需求量長期存在、不會消失,因此價格不易崩跌。另一方面,也是產業開發必須的資本財──土地資本,廠商投資時必定需要尋找土地建設廠房辦公室,所以同時是生產投入的要素成本,隨著經濟發展,對土地的需求會越來越多。

這兩種需求會隨著景氣循環而波動,景氣好的時候,購屋置產的人會增加,房價隨之上漲。但景氣下跌時,房地產需求依然存在,下跌的空間有限,便形成長期緩漲、短期波動的走勢。

其他總體經濟因素如人口、所得、貨幣、股市、政策及國際金融變數,都會影響房價。但房價對國內經濟的影響,卻比其他單一項變數都大。

臺灣的房市失衡嗎?

不論是自住還是開發,都屬於實際利用土地空間,市場價格會隨需求變動調整。倘若廠商投資設廠成功帶動當地經濟發展,提高勞力需求與所得,引來人口聚集商圈發展,確實會造成周圍房價上漲,不過整體生產與消費能力也都提升了,並非負面的發展。

「如果房價隨著經濟狀況自行修正,在民眾可負擔的狀態維持平衡,就不會產生大問題。」但蔡怡純話鋒一轉,表示:「房地產同時也是投資工具,可以炒作也可以避險,像股票一樣買進賣出,但一般人受限於房價的昂貴性無法這麼做,房地產這個金融商品掌握在部分人手上,房價便脫離地方供需系統,開始逐漸失衡。」

正常情況來說,商品的價格或價值會因應市場需求自動修正,例如某個地方的人口外流或老化幅度較大,理論上當地的房價應當會下跌,但當房產變成投資工具時,除了會排擠自用和工用的使用需求,更為使房價出現不合理的波動,增加景氣動盪。

「需要特別警惕的是。」蔡怡純憂容說:「我們看到有些地方過度投資房市,資金大量集中在房地產,各行各業公司如果都藉由買賣土地賺錢,排擠了原本應該在產業內的投資。但是,投資土地的期間沒有人力需求、也沒有使用土地,副作用就是造成產業的空洞化、勞動需求下降而導致所得降低,還使房價持續上漲。」

天下熙熙,皆為利來、天下攘攘,皆為利往,人們追逐利益理所當然。但當產業面對國際競爭時,如果利用投資房地產獲益,會排擠原本用於研發、改良產品的資金。假如持有了地皮之後,又不開發動工,沒有實質生產、沒有勞力需求,便不會發生所得和消費的循環,資金和土地也就浪費了,造成產業空洞化與產業失衡,這些連帶效應,對經濟和市場都有害無益。

房產金融化

如果土地跟房子都用於實際使用需求,經濟就不會波動太大。例如一般人成家或鄰近工作地點,都會有買房需求,這些因素不會讓房價突然暴增。而廠商投資房地產,縱使會讓地價上漲,但同時會增加產出,連帶民眾薪水提高,對於整體經濟成長是有幫助的。

「當房產變成投資財貨的時候,除了成為拉大貧富差距的主因,還會排擠有生產力的實際需求。」蔡怡純指出,現階段大家熟知的「預售屋」銷售模式,最脫離現實供需條件致使房產金融化,導致房價脫離當地單純的供需脈絡,不再用於居住或經營,來自各處的資金在此角力,房價也往高處一去不回頭。

預售屋指的是販賣未完工,甚至尚未動工的住宅,原本應由建築公司承擔的諸多風險,例如成品與樣品不符、設計變更、施工品質落差、現金流支應、交期延遲,甚或是建案腰斬,都改由消費者扛起了。

「如果預售屋將大部分的風險都轉嫁到消費者身上,價格應該要比已完工的新成屋更低,但現在預售屋賣的不僅是未來的價格,有時還比已完工的新成屋更高。」蔡怡純皺眉說:「除了過去價格不透明,利用預期心理哄抬等原因讓預售屋的價格混亂,還有部分購屋者以操作期貨商品的方式交易,利用較低的頭期款、優惠貸款再轉手方式獲利。」

宛若「開槓桿」一般,購買後換約賣出,也就是俗稱的「炒房」,進而出現尚未完工的某建案,預售屋已經轉手多次的異象。

更多房價失衡的條件

除了上述提及的房價特性,蔡怡純歸納,其他還有三種房市失衡隱憂的條件。這三種條件即便單獨存在,都容易使房價居高不下、脫離單純供需脈絡,而臺灣卻同時處於這三種條件的框架之中。

第一種是居處重要地理位置上的彈丸之地,例如香港、新加坡、臺灣,位置重要、地狹人稠,原本就容易造成高房價。第二種是華人文化區普遍「有土斯有財」的文化觀念,買房動機比其他文化更強。

第三種在許多其他新興市場都能看見,是市場走向國際金融自由化之後,開始有大量海外資金流入房市。同時又因為房地產的增值空間充足、獲益高,又有抗跌、保值等穩定特性,進而造成房市過熱。

新冠疫情爆發後,各國政府相繼實施大規模紓困,採取寬鬆的貨幣政策,使資金保持充裕。但當時臺灣疫情較為穩定,生活與工作受影響程度低,在2020至2022年疫情嚴重期間甚至有不錯的經濟成長率。蔡怡純指出,對海外資金而言,臺灣是穩定且被看好的投資目標市場,不少外資紛紛湧入臺灣,反而形成疫情期間房價飆漲的現象。

蔡怡純把全世界一些相近的房價趨勢併在一起,看到許多地方都有類似的景氣循環問題。但臺灣和新加坡、香港等同樣生育率偏低的市場相比,不像新加坡有大量公宅、較少外資湧入炒作,而且還同時滿足上述三種隱憂條件,於是便成為高房價受害最深、影響人口結構最嚴重的地方。

人們影響房價、還是房價影響人們

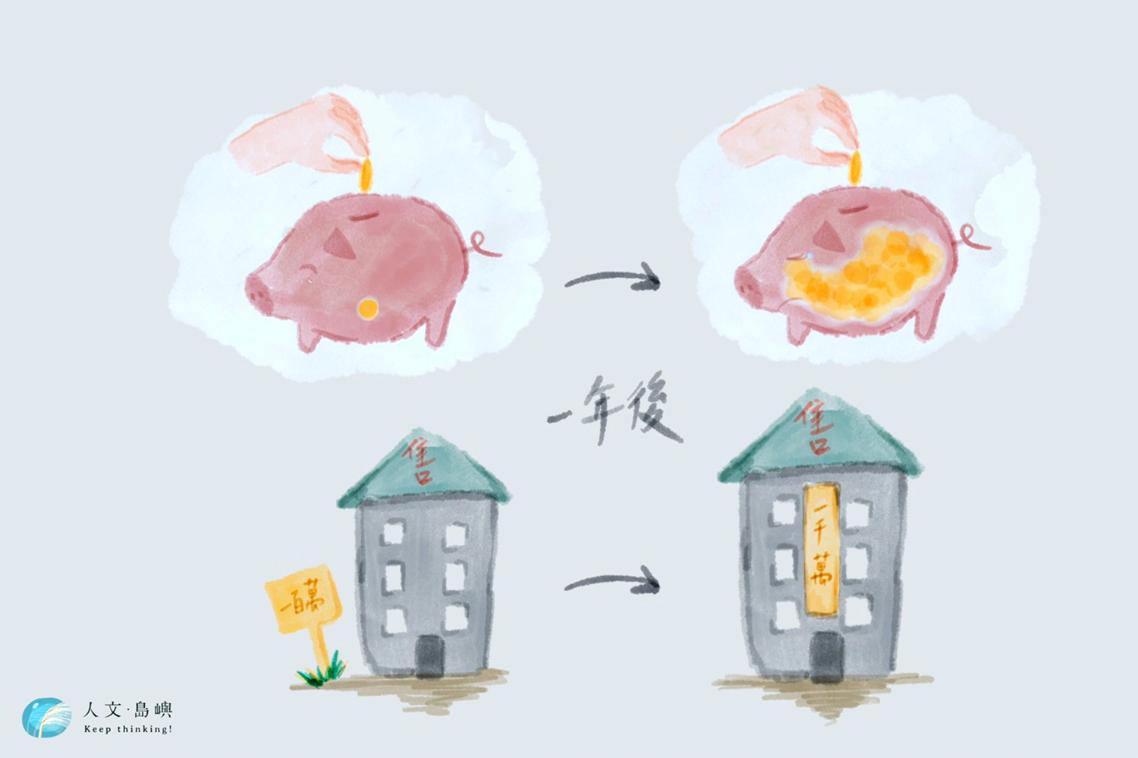

疫情期間不僅房價上漲,連低價區的房價也開始向高價區追趕,現在全世界還要面臨通膨,對於還沒有累積到人生第一桶金的年輕人來說,要買多少包衛生紙才抵得過先買了一間房的避險差距?

蔡怡純說:「在不景氣或通貨膨脹發生時,已經擁有房地產的階級,受到的影響會比較小。更甚者如持有多屋的個人或法人,甚至能因此獲利。通貨膨脹會螺旋式向上擴散,最基礎的民生物品如原料、雞蛋、衛生紙開始漲價,其他的商品跟著漲,在資產縮水的危機意識下,買房避險的人增加,使房產的膨脹幅度還會比基本物價更高。」

在此連鎖效應下,尚未累積足夠資產買房的族群,所得追不上通膨,房價漲幅比存款的速度更快,居住成本負擔沉重,還可能影響就學與就業選擇。這些族群無論在經濟起伏、疫情、通膨下,都是最脆弱的族群,進而衍生出包含性別、年輕族群、低收入族群的不平等,人與人、國與國、南北半球等貧富差距的不平等。

「通膨為什麼對年輕人影響特別大?」蔡怡純憂心忡忡:「傳統觀念說儲蓄是一種美德,可是一個年輕人好不容易在一年間存了五十萬,同時期的房價卻已經漲了兩百萬,並看見那些炒作預售屋的投資者,早就賺回好幾倍。這樣踏實儲蓄的人會不會感到委屈?這樣的機制合理嗎?」

蔡怡純認為,在房市狀況尚未改善前,政府必須先抑制通膨,接下來再阻止通膨蔓延到房市,防止房產金融化。今年年初,平均地權條例在立法院三讀通過,其中包含限制預售屋換約、處罰炒作行為與解約登錄等規定,蔡怡純期許,若政策能明訂落日條款,更有機會使房價合理修正。

另一方面,政府應持續確保青年的居住與工作機會的可及性,設置只租不賣的青年住宅,年輕人就能先有一個穩定打拼的環境。並且應該要和以年長或弱勢族群為目標的社福住宅做出區分,如此才能資源分配均衡,得以滿足不同群體的需求,在選址、設計、規範等方面會更有效率。

蔡怡純也不斷提醒現代人必須培養金融方面的常識:「在這個時代我們不能當金融文盲。即便高知識專業的人,也容易忽略理財的重要性。房地產、股票、通膨的基本概念都應該知道,最直接的影響是不容易被詐騙,次要才是從中獲利。」

從大學甚至高中就開始教導基本的金融與財務知識,培養基本金融資訊判讀能力,避免成為金融文盲,在這個變遷快速的動盪社會,能夠自主管理財產的知識與能力尤其重要。金融知識的學習門檻並沒有那麼高,也不需要成為專家,具備基礎知識就能終生受用。

本文授權轉載自人文·島嶼平台,原文連結在此。